今回は日本の製造業の変化を確認するとともに、今後の成長を見据えた取引関係を再構築することによる付加価値・生産性向上のためのヒントについても考えていきたいと思います。

目次

1.最大産業の製造業が「日本だけ縮小」という衝撃!

日本の経済の中で、製造業は比較的生産性や給与水準が高く、労働者数も多い稼ぎ頭の産業です。一方で、この停滞期間を通じて最も大きく変化している産業とも言えます。

日本の製造業がどのように変化してきたのか、統計データを基に確認していきましょう。まずは、産業別のデータを見ながら、私たち製造業の現在地を知ることからスタートしたいと思います。

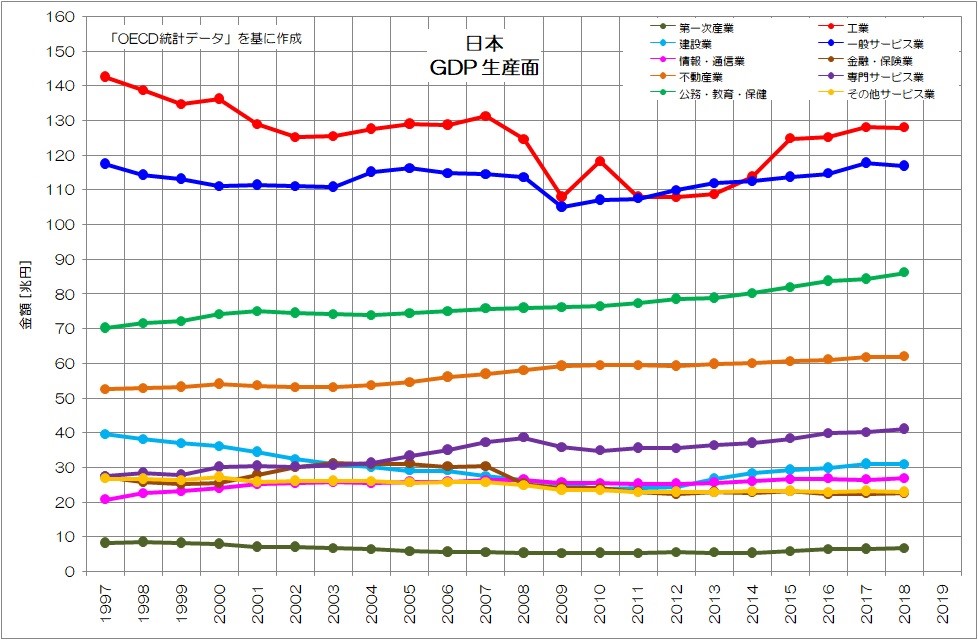

図1は日本の産業別GDPの推移です。工業(赤)は製造業と鉱業を合わせたものですが、ほぼ製造業とお考え下さい。

図1 日本 GDP 名目値 生産面

グラフを見てわかる通り、工業は現在も日本で最も付加価値(GDP)を稼ぐ最大産業です。ただし、工業のGDPは1997年に140兆円以上でしたが、その後減少傾向が続き、最近ではやや増加傾向ながらピーク値を下回る130兆円未満の水準です。

日本の製造業は、成長どころかピーク時よりも縮小しているというのが実際のようです。

他の産業については、建設業が減少、一般サービス業が停滞、公務・教育・保健や専門サービス業が増加しています。「先進国は工業からサービス業への転換が進むもの」と言われますが、他国の状況はどうでしょうか?

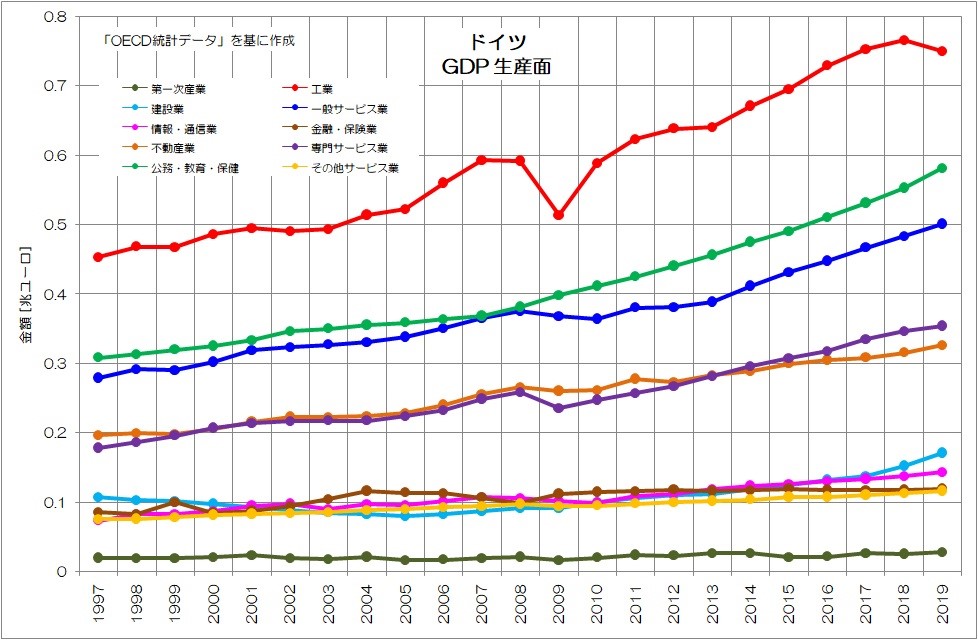

同じ工業国として知られるドイツについても同様に産業別のグラフを見てみましょう。図2がドイツのグラフです。

図2 ドイツ GDP 名目 生産面

日本と異なり、各産業とも右肩上がりで成長している様子がわかりますね。特に工業は圧倒的な存在感で、リーマンショック時を除けば右肩上がりで大きく成長しています。

実はドイツは対外直接投資も大きく増やしていて、海外進出も活発化していますが、国内でも工業が大きく成長しているということになります。

他の国々についてもデータを見ていきましょう。

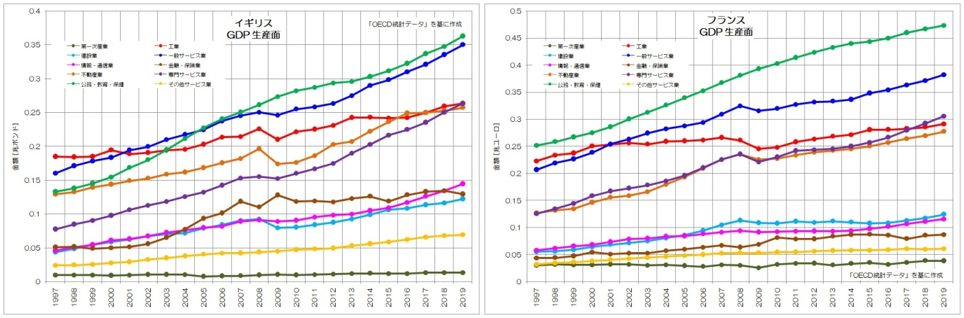

図3-1から図3-3は、G7各国と韓国のグラフです。各国で特徴はありますが、工業(赤)、一般サービス業(青)、公務・教育・保健(緑)の水準が高く、かつ成長していることがわかります。

図3-1 生産面で見る各国の名目GDP(イギリス・フランス)

イギリスやフランスは他の産業に比べて工業の成長率が小さいこともわかります。

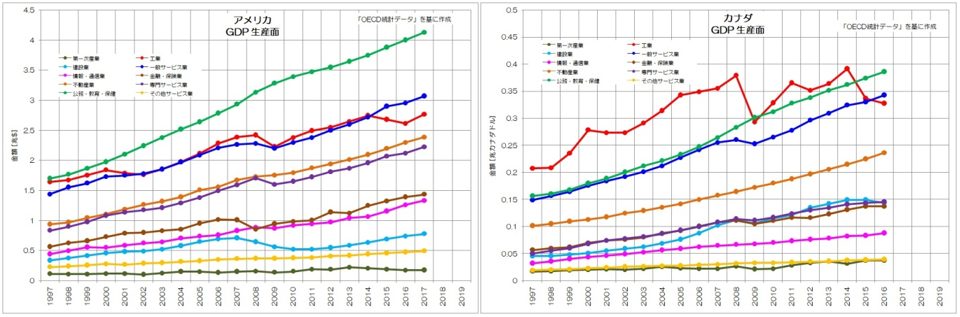

図3-2 生産面で見る各国の名目GDP(アメリカ・カナダ)

アメリカは公共性の高い公務・教育・保健の存在感が大きいですが、工業もしっかりと成長しています。カナダの工業の推移はアップダウンが激しいですが、全体としては成長しているようです。

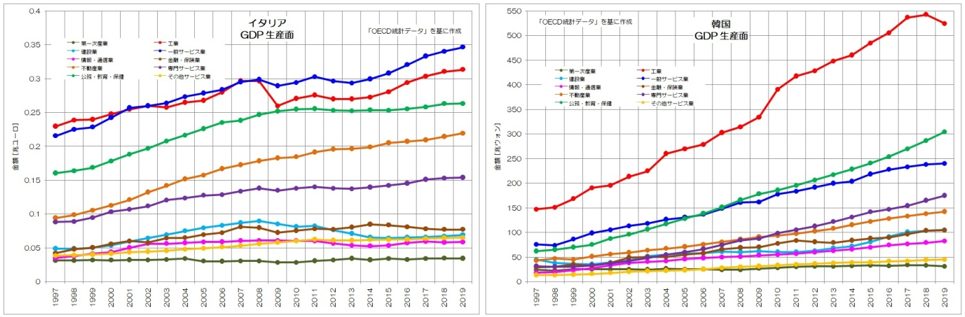

図3-3 生産面で見る各国の名目GDP(イタリア・韓国)

イタリアは他国と異なり一般サービス業の存在感が大きいですが、工業もしっかりと成長しています。韓国は圧倒的に工業の存在感が大きく、成長率も高い様子がわかりますね。

これら主要国ではそれぞれ特徴があるものの、軒並み工業が成長している事がわかります。

日本はGDPが長期間停滞していることは以前も述べましたが、その詳細を見ると実は最大産業の工業が、主要国で唯一停滞どころか縮小してしまっているという事態となっています。

2.日本経済における稼ぎ頭「製造業」

日本の製造業は、経済規模(名目GDP)が縮小しています。成長率が鈍化している国もありますが、他の先進国では基本的には右肩上がりで成長しています。この違いは一体なぜでしょうか?

前回取り上げた流出一方のグローバル化も大きく影響しているものと思います。

自国企業の他国進出(流出)は、付加価値の創出という面では自国から他国へ移ります。一方で、他国企業の自国進出(流入)は、自国での生産(付加価値創出)が増えるわけですね。

他の先進国は、流入過多か双方向的なグローバル化が進んでいます。日本は流出が経済規模並みの水準ですが、流入が極端に少ない特徴があります。差し引きで見ると一方的に国内の空洞化が進んでいて、製造業のGDP縮小の大きな要因となっているわけです。

もちろん、海外生産ばかりが増えますので、その分国内生産からの輸出も抑制されます。日本は経済規模の割には輸出の少ない国ですが、背景には流出一方のグローバル化という事情もあるわけです。私はこの日本独特のグローバル化を「日本型グローバリズム」と呼ぶようにしています。

そもそも製造業とは、経済の中でどのような存在なのでしょうか?

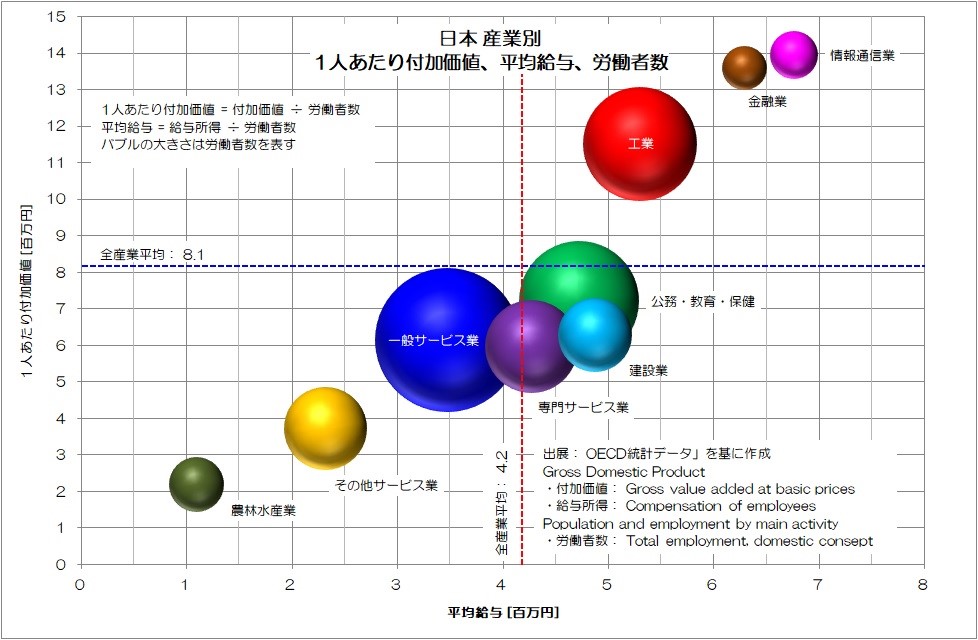

日本経済における製造業の立ち位置について、統計データを基に確認していきましょう。図4は、産業別の生産性(労働者1人あたり年間付加価値)、平均給与、労働者数をまとめたグラフです。

図4 日本 産業別 1人あたり付加価値、平均給与、労働者数 2019年

「情報通信業」と「金融業」の2つの産業が生産性も給与水準も高い産業であることがわかります。ただし、これらの産業は労働者数が少なく、エリート産業とも言える存在です。

この2つの産業に次いで生産性と平均給与が高いのが「工業」(≒製造業)です。

しかも工業は、一般サービス業や公務・教育・保健に次いで3番目に労働者数の多い産業です。つまり、生産性や平均給与が高く規模も大きい稼ぎ頭とも呼べる産業と言えます。労働者数の多い一般サービス業に対して、2倍近くの生産性と1.5倍の平均給与です。

そもそも日本は天然資源が少ないため、経済活動を維持していくために貿易は欠かせません。いわゆる加工貿易は日本経済の生命線とも言える活動でもあり、その中心となるのが製造業です。

日本型グローバリズムによって現在輸出は少ない面もありますが、今後製造業を中心に大きく増やしていく余地があると思います。このような意味でも、日本の製造業は極めて重要な産業であるとともに、このまま縮小するのではなく成長が必要な産業のはずです。

3.小規模事業所の淘汰

このように重要な産業である国内の製造業は、どのような形で変化してきたのでしょうか。「工業統計調査」のデータを基に確認してみましょう。

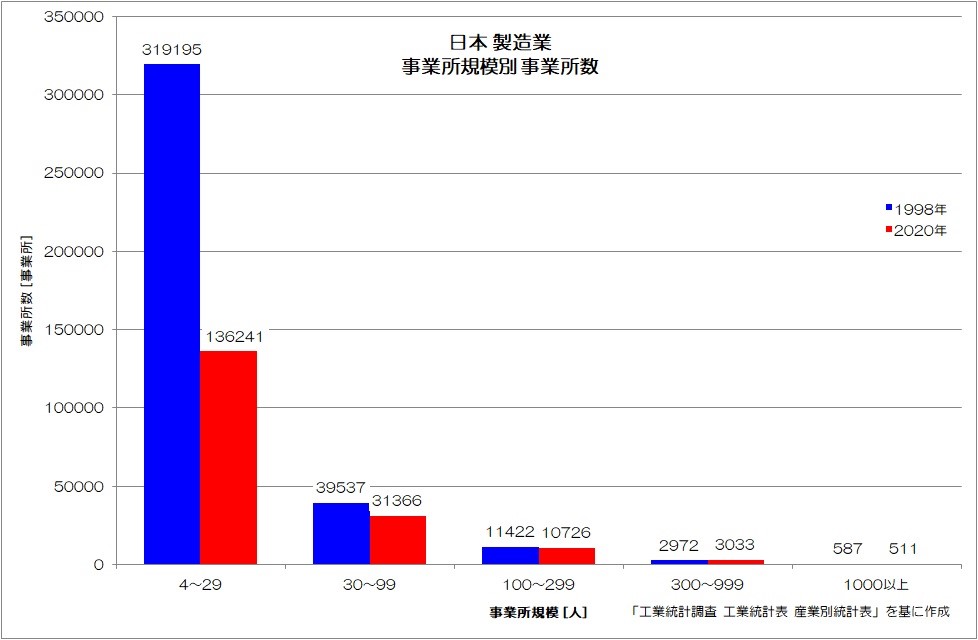

図5が日本の製造業について、規模別の事業所数の変化です。日本経済のピークに近い1998年(青)と、直近の2020年(赤)の比較となります。

図5 日本 製造業 事業所規模別 事業所数

4~29人規模の小規模事業者が1998年に32万事業所だったのが、2020年には14万事業所まで大きく減少しているのが印象的です。20年程度で約4割にまで淘汰されてしまっているという急激な変化ですね。30~99人の中規模事業者も、4万事業所から3万事業所程度と3割近く減少しています。

それ以上の大規模事業者もどちらかと言えば減少傾向です。特に1000人以上規模でも1割以上減少しています。

また、この統計では4人以上の事業者をカウントしていますが、4人未満の零細事業所はさらに淘汰が進んでいるのではないでしょうか。

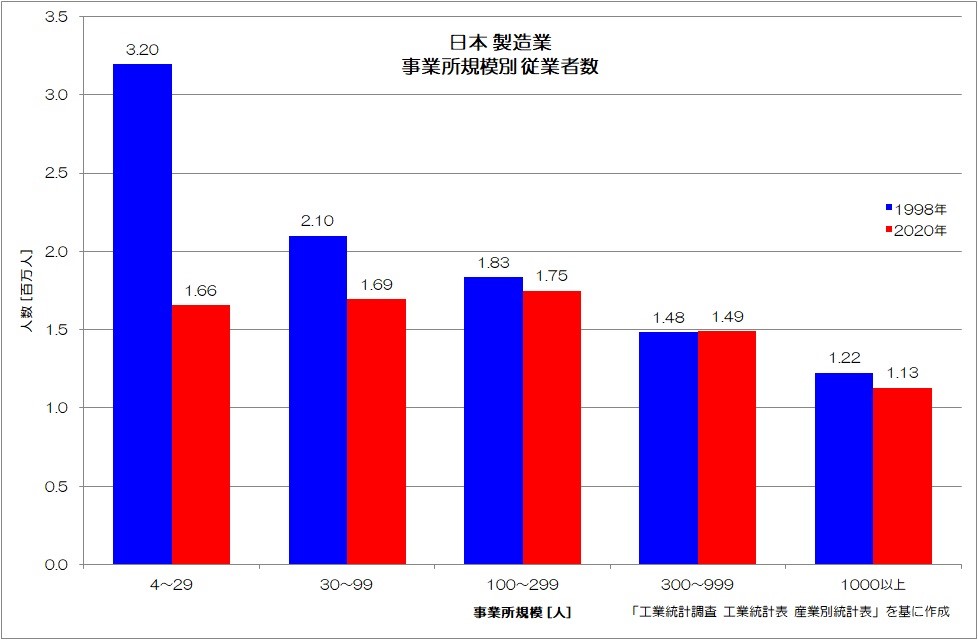

図6が規模別の従業者数について比較したグラフです。

図6 日本 製造業 事業所規模別 従業者数

淘汰が大きく進んだ4~29人規模の小規模事業者では、320万人から166万人へと半減しています。30~99人規模の中規模事業者でも210万人から169万人へと約40万人減少していますね。それ以上の規模でも減少傾向です。

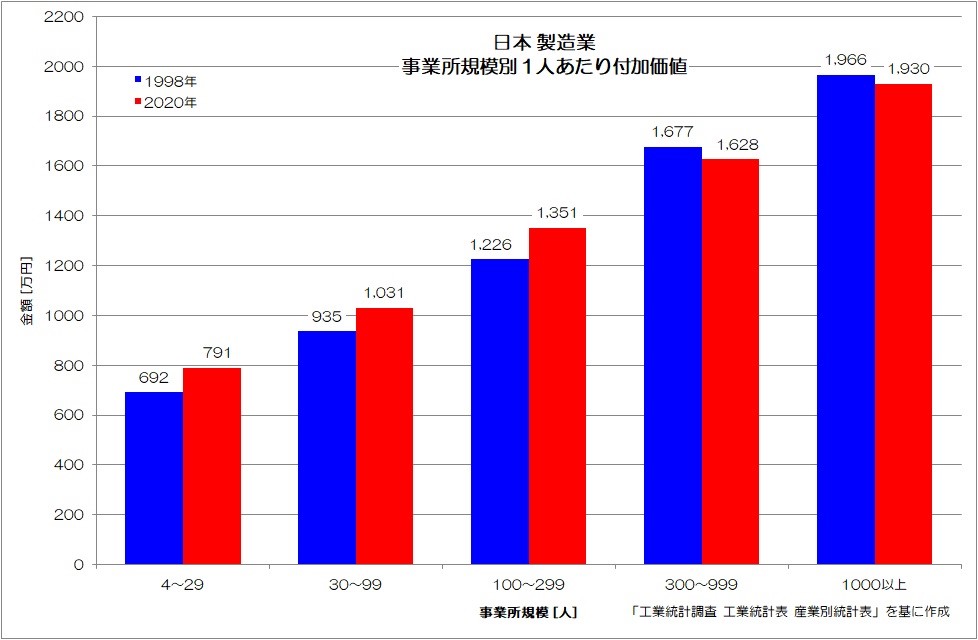

図7は、規模別の生産性(1人あたり付加価値)の平均値です。付加価値を従業者数で割って計算した数値となります。

図7 日本 製造業 事業所規模別 1人あたり付加価値

このグラフから重要なことが2つ読み取れます。

1つ目は、事業所規模が大きくなるほど生産性が高いという傾向です。

規模の経済が働くという表現がありますが、事業規模を拡大することで生産効率が向上しやすくなるという面が表されていると思います。

2つ目は、300人未満の中小事業者の生産性は向上していますが、300人以上の大規模事業者の生産性が低下しているという面です。

淘汰の進む小規模事業者では生産性が向上していて、大企業での生産性が低下しているというのは非常に興味深いですね。

大企業ほど効率的に付加価値を稼ぎやすい「製造部門」を積極的に海外に移している影響もあるのかもしれません。

規模の経済を指向するだけでは、現在の日本型の経営では限界に来ているということを示唆しているようにも見えます。このように、日本の製造業では、主に生産性の低い小規模事業者が淘汰される反面、大規模事業者では生産性の低下という現象が進んでいるようです。

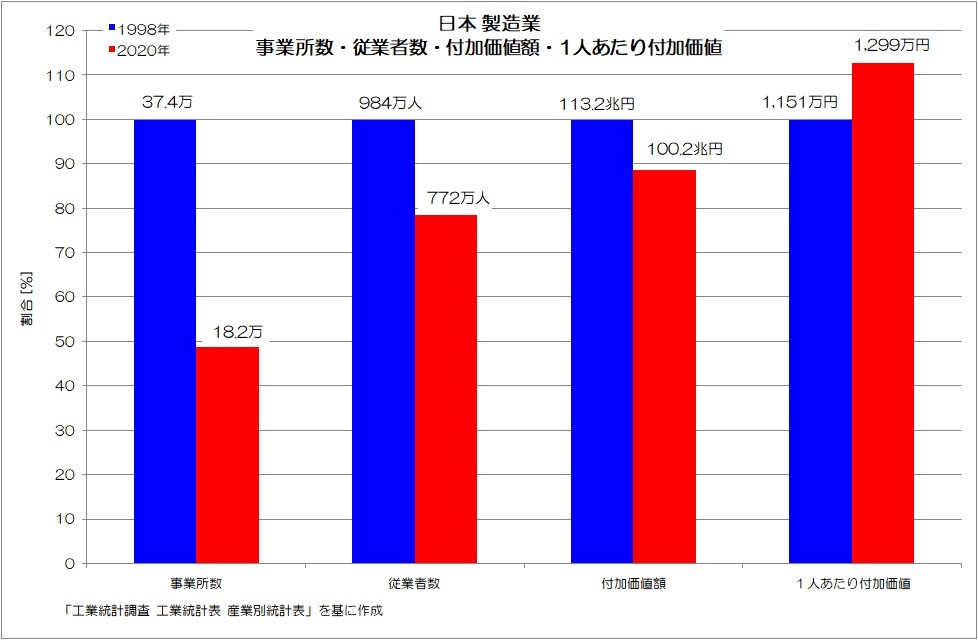

図8が日本の製造業の指標をまとめたグラフです。1998年の数値を基準(100%)とした場合の指数として表現しています。

図8 日本 製造業 事業所数・従業者数・付加価値額・1人あたり付加価値

日本の製造業は、主に小規模事業者が淘汰されることで事業所数は半減、従業者数は約2割減、付加価値額(GDP)は約1割減という状況です。相対的に生産性の低い小規模事業者が淘汰されたことで、全体の生産性(1人あたり付加価値)は約1割向上しています。

製造業は規模の経済を追う活動が基本にはなりますが、その結果がこのような状況です。確かに生産性という「効率」は良くなったのかもしれませんが、経済規模や労働者数は減少しています。日本の労働者数は全体としては増加していますので、製造業で減った分の労働者は、相対的に生産性の低い産業へと移った可能性が高いですね。

また、私自身も実感しているのですが、小規模のいわゆる町工場が激減しています。こういった事業者は、専門の工程を安価でスピーディに対応してきた存在でもあります。それぞれが得意分野を持ち、顧客に多様性を提供している存在とも言えます。

近年になり、このような町工場が激減し、急速に工程の多様性や冗長性が失われている危機的状況です。

4.事業承継という大きな壁とビジネスの2極化

製造業における小規模事業者の淘汰に関連して、当社周辺で起こっている実際の変化をご紹介していきましょう。

メーカーと受託製造業という役割分担

当社のようないわゆる「町工場」=中小製造業は、ある製品を開発して、製造・販売するようなメーカーというよりも、製品に組み込まれる部品を製造したり、製造工程の一部を受託したりする事業が多いですね。

このような業態を受託製造業(あるいは受託加工業)とも呼びます。メーカーや元請け企業から製造工程の一部を仕事として受託する事業という意味です。

例えば当社では、食品加工機械の一部の部品を受託製造したり、医療器具の部品製造の一部工程を受託したりしています。小規模なほど、このような受託製造業をしている事業者が多いのではないでしょうか。機械加工や製缶加工など、ある工程に特化している事業者が多く、その分様々な分野の顧客と取引しています。

一例として、当社ではステンレスの溶接加工や研磨加工を社内工程で受託していますが、医療・製薬、半導体製造装置、理化学、食品加工機械、建築、その他一般産業分野と、多様な分野のお客様と取引させていただいております。10名程度の小規模メーカーから、誰もが知る大手メーカーまで、お客様の規模も様々です。

一方で、メーカーは特定の産業分野で、特定の製品を製造・販売しているケースが多いです。自社で開発を行い、製品の最終組み立てまで行って、販売活動をしています。部品の製造は、自社内で行っている工程などもあると思いますが、受託製造業者に外注するケースも多いのではないでしょうか。

このように、日本の製造業では、特定の工程で多様な産業に供給している受託製造業と、特定の産業で製品を一貫して扱うメーカーが、縦糸と横糸のように織りなされて製造業全体として成立しています。特に国内を基盤とする中小規模のニッチメーカーでは、国内の受託製造業者と相互依存関係の企業も多いのではないでしょうか。

そして、その受託製造業者がこの数年ほどで極端に減少していて、急激に国内のサプライチェーンが崩壊しつつあるのです。

切実な事業承継問題

先ほど見ていただいたように、製造業では小規模事業者ほど淘汰されている状況ですが、その中にはこのような受託製造業者も多く含まれています。なぜ、このような事態が進んでいるのでしょうか。経営状態が悪化し倒産する企業も多いと思いますが、実際のところ後継者不在による廃業のケースが多いようです。なぜ、後継者がいないのでしょうか。

私自身が受託製造業者のいわゆる「アトツギ」なわけですが、実はこのように後継者の決まっている受託製造業者は多くありません。多くの受託製造業では後継者が事業承継をしても十分に稼げるだけの見通しが立たず、経営者のリタイアを機に廃業を選択しています。

このような事業者の多くは、値付けが極端に低い場合や、属人的な仕事で跡を継げるだけの人材を育てられないような事情を抱えているケースが多いようです。

また、メーカーが海外進出を進めることで国内の受託製造需要が急激に減少し、受託製造業同士での安値合戦が続いてきたことも大きな要因と考えられます。

変わり始めた受託製造業

一方で、うまく事業承継が進み飛躍する事業者も増えています。

多くのアトツギがまず直面するのが、「既存事業の生産性が極端に低い」という現実です。そして世代交代を機に、本連載第1回でご紹介したような業務の棚卸しが行われ、事業内容の転換が進むことで生産性を高めているケースが多いようです。

具体的には、既存顧客のスクリーニング、積極的な新規顧客の開拓や事業の取捨選択、値付けの適正化、新規事業へのチャレンジなどが行われています。

そして最も重要な変化が、従来のように多くの選択肢の一つとして受動的に選ばれる側から、自らが顧客を積極的に選ぶ側へと立ち位置を変えていることです。自社の価値を認めてくれる顧客と、次々と新しい関係を再構築しています。

このように受託製造業では全体として淘汰が進みながらも、従来型の事業を続けている多くの事業者と、事業転換を果たした少数の事業者で2極化が進んでいると言えます。全体として縮小はしていますが、その中でも新しい成長の形が芽生えつつあるのかもしれません。

供給の継続性という課題

このような変化が進む一方で、仕事を依頼するメーカー側も大きな選択に迫られつつあるのではないでしょうか。今まで依頼していた受託製造業者が突然廃業してしまい、急遽依頼先を開拓しなければいけない事態に陥るようなメーカーも少なくないようです。

当社も10年ほど前からこのようなご相談が増え、ここ数年は急増しています。そして、第1回でご紹介した通り、その度に今までの取引金額があまりにも安すぎるという現実を思い知らされてきました。

「従来依頼している仕事を代わりに受けてくれないか?」というご相談に対して、実績価格を尋ねるとほとんどのケースで当社標準金額の1/2~1/3程度というのが現実です。

淘汰の進んだ小規模事業者では、後継者が事業承継できないような、極端に安価な仕事を受託している事業者が多く含まれます。このような仕事の多くは、その事業者が倒産・廃業した後に、担い手がつかず見放されてしまっています。周囲を見渡す限りでも、残念ながら今後もこのような傾向は進みそうです。

関係再構築の必然性

今までは、メーカー側が数ある選択肢の中から、比較的強い立場で仕入先を選んできたと思います。受託製造業者も、競合他社がひしめくなかで、いかに安く、メーカー側に都合の良い条件で取引に繋げるかを必死に考えてきたのではないでしょうか。

値段を適正化しようとすると、他の競合に転注されるという恐怖感から、安い取引を継続してきた事業者も少なくないはずです。そのような隷属的な取引関係が続いてきた結果、経営者が高齢となった昨今、事業承継ができず廃業を余儀なくされ、メーカー側も困り果てる事例が急増しています。気づけば同じような仕事を引き受けてくれる受託製造業者が、値段は安いがいつ廃業するかわからない事業者と、値段は高くなるけど今後も継続取引が可能な事業者に二極化しているわけです。

そして、事業転換を果たした受託製造業者に仕事を依頼しようとしても、従来の数倍もの金額を提示されてしまうか、あるいは取り合ってさえもらえないかもしれません。

このような事情を踏まえるならば、今後も事業としてお互いに成長していくためには、仕事を依頼するメーカーも、仕事を受託する受託製造業者も、双方に付加価値を稼げるような関係に再構築していく必要がありますね。

国内経済では多品種少量のニッチ産業の重要性が増してくるはずですので、尚のこと極端に安い仕事を基本とした取引関係から脱却し、新しい関係を作り直していくことが求められているように思います。

5.壊れる相場と問われる信頼

受託製造業側の変化が進む中で、特に多品種少量の部品供給の分野では、複数業者に見積もりを提示させる「相見積もり」は意味がなくなりつつあります。むしろ、やみくもな相見積もりのばら撒きは、結果として信頼コストが上がる原因となりやすい行為にもなっています。

「相場」は既に存在しない

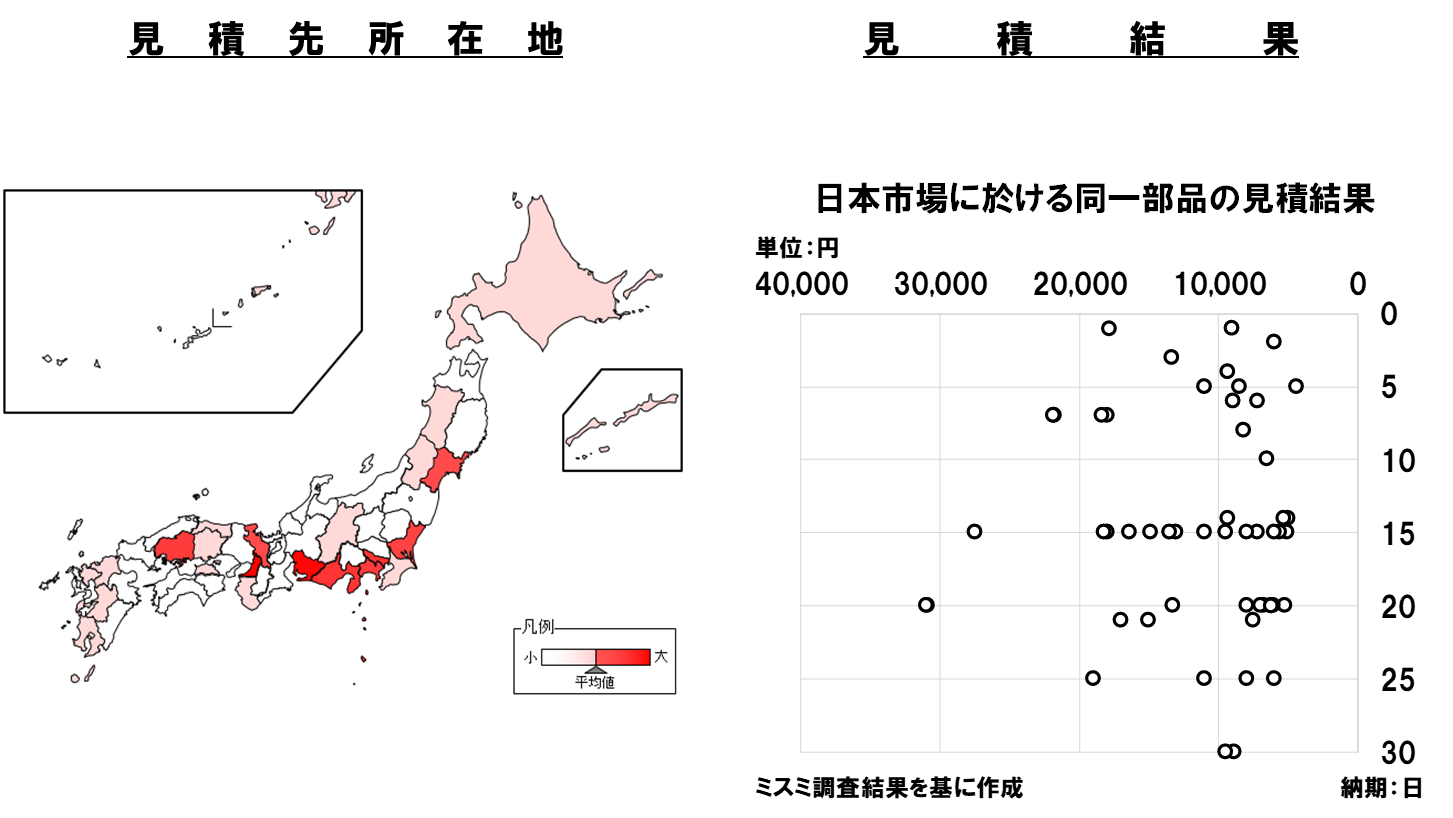

図10をご覧ください。これはミスミ社が2018年4月に行った同一部品図面での見積もりの調査結果になります。同じ部品を日本各地の受託製造業に協力してもらい、見積もりしてもらった結果を、納期と単価でまとめたものです。

図10 同一部品の見積もり結果

*調査対象社数:50社

ご覧の通り、納期も単価も大きくばらつきがありますね、それぞれ10倍程度は差があります。これは1例に過ぎませんが、私の日々の業務を通じた感覚からも納得感のある結果です。

私も今まで、航空宇宙、半導体関連など先端分野の精密部品から、建築金物や個人向けの簡単な部品まで、あらゆる分野の様々な部品の見積もりをしてきました。累積すれば数万点の図面について検討し、見積金額を算出してきたことになります。これらを通じて言えることは、多品種少量の受託製造業には既に「相場」が存在しないということです。

見積り金額がばらつく理由

当然ですが、同じものでも要求水準(精度、仕上げなど)や数量等によって単価が変わります。それに加えて、受託製造業側の事情(値付け感、経営方針、稼働状況など)、双方の信頼関係、競合の有無、見積もり担当者の能力・観点・気分などによってばらつきが出るわけです。これらが組み合わさって、数倍程度のばらつきが出ることになります。

とりわけ、見積もり金額に影響があるのが値付け感(=時間単価)と顧客との信頼関係(=信頼コスト)です。

私の実感を踏まえて言うならば、先にご紹介したような事業転換を果たした受託製造業者の時間単価は5000~8000円/時間 程度が通常です。一方で、事業の転換が図れず高齢化の進む多くの受託製造業者の時間単価は1500~3000円/時間 程度です。

例え同じ内容の仕事だとしても、ベースとなる時間単価でこれだけの相違があります。

信頼コストという価格決定要素

さらに、受託製造業者は顧客との信頼関係に応じて、値付けを大きく変えています。相見積もりばかりを繰り返し、相互の信頼関係構築よりも1円でも安く仕入れるために転注を繰り返すような顧客とは残念ながら深い信頼関係は築けません。必然的に高い値付けとなり、自然と取引に繋がらなくなります。

何かトラブルがあったときに、親身にフォローしてくれるという信頼関係があれば、余計な保険をかける必要はなくなりますね。

逆に、トラブルがあったときに平気で作り直しを指示する顧客であれば、本来1つで良い材料を予め2つ用意しなければならないなど、様々なリスクを保険として見積金額に上乗せすることになります。

この信頼コストが見積金額に大きく影響するわけです。そこに営業担当者個々の見立てのばらつきなどが組み合わさって、何倍もの見積金額の乖離を生じます。

そして、やみくもに図面をばら撒いて相見積もりをとるという手法は、良質な取引に繋がらないばかりか、業界の中での評判を落とすだけの結果となります。

長期取引を見据えたマッチング

そもそも自社で図面を作成しているのに、その大まかな相場すらわからないようでは、残念ながらメーカーとして備えておくべき設計能力が欠如していることになります。設計者が製造現場から離れてしまっている等の事情もあると思いますので、今後は希望単価などを提示して、提案を受けながら双方納得する仕様と金額に落とし込んでいく活動が必要だと思います。

そのためには、自社の要求水準と見合う適切な値付け感と品質の仕入先を開拓し、より深い信頼関係を築いていくことが大切です。1品1品より安い仕入先に依頼するような場当たり的な調達活動では、長期的に安定した供給を期待するのは難しいのではないでしょうか。

受託製造業側も、他社よりも安くすることで仕事量を確保するという考えを改めなければいけませんね。見積もり時に適正な生産性が確保できる金額をしっかりと計算したうえで、顧客と交渉する必要があると思います。

残念ながら、値段の安さで選ばれるということは、さらに安い仕入先があれば簡単に転注される関係であることになります。

6.より対等な取引関係の再構築

このような製造業の変化の中で、私たち中小製造業は今後どのように対応していけば良いのでしょうか?

今までの延長線のような取引関係は難しくなっていますので、時代に合わせた新しい取引関係の再構築が必要です。少子高齢化が今後も進むことを考えれば、市場の拡大を前提とした今までの取引関係のあり方から、多品種少量のニッチ産業でも成立するような関係へと変化させていくべきと思います。

そのためにメーカーとしても、受託製造業としても、考えるべきポイントは共通しているように思います。つまり「顧客とも仕入先ともビジネスパートナーとしてより対等な取引関係を再構築し、双方の付加価値を認め向上させていくこと」です。

今まで述べてきた事情を踏まえつつ整理して考えてみましょう。

ここでは、様々な取引関係が想定されますので、「発注側」(主にメーカー)と「受注側」(主に受託製造業)というように、一般化して表記します。

対等な取引関係による信頼コストの低減

私も当事者として痛感するところですが、残念ながら現在発注側から出図される図面や要求事項の質が低下しています。設計者と製造現場の距離がますます遠くなり、製造に伴う設計上のポイントを知らないまま図面を作成しているエンジニアが増えたのではないかと推測しています。

※このような実情を憂慮し連載していたのが前シリーズ「製造現場から褒められる部品設計の秘訣」です。

受注側としては、上流工程の設計内容に助言する機会も増えてきたのではないでしょうか。発注側のエンジニアも、積極的に受注側に意見を求める方が増えてきたように思います。

このように、従来の発注側で出図した図面が「絶対」の関係性から、お互いに協議のうえで合理的な設計を図面に落とし込んでいく作業を「共同」で行う関係へと変化しつつあると思います。

もちろん、このような技術的な側面ばかりでなく、取引に関するあらゆる場面で、双方向的なコミュニケーションが重要であると考えます。

このように信頼関係をベースとしたより対等な取引関係により、信頼コストは大幅に減少するはずです。

顧客の価値を上げる営業姿勢

受注側としては、上流の設計についての理解が必要になりますし、顧客のさらに先のお客様に価値を提供できるような強みを持つこと、顧客とより対等に交渉ができるような営業力を身につけることが問われてきます。

何よりも、コスト競争に陥らず、適正な対価で取引できる関係性や強みを持つことが大切ですね。昨今はインターネットで仕入先を探すのが極めて容易になりましたし、同様に顧客を探すことも容易になりました。従来以上に、双方の個性や特色、取引条件のマッチングが図りやすい環境が整ってきたと思います。

受注側としては他社にまねのできない特化した技術など、発注側から見て相応の対価に納得できる価値を提供する必要性が増してきます。

また、従来のように自分たちのできる仕事を受け身でただ待っているだけでは、仕事はなかなか回ってこないですね。自分たちからは営業をしない「待ち工場」などと揶揄される事も多かったと思いますが、これからは積極的な情報提供や協力姿勢も必要となってくると思います。

業務の棚卸しにより自社の強みを認識し、それを磨いてアピールするとともに、特定顧客との取引関係だけに依存しないだけの自立した営業力が必要となります。

取引範囲と対価の設定

第1回『あなたの「仕事の価値」は適正ですか?業務の棚卸と生産性』で述べた通り、仕事は顧客の代行業です。受注側として顧客に提供しているのが「加工」や「製造」だけなのか、「検査」、「梱包」、「配送」なども含むのかで、当然値段も変わるはずです。

自分たちが代行するのは、取引範囲のどこまでなのか明確にし、それをしっかりと対価に含め、顧客にも了承してもらうことが必要です。受注するために何でも無償のサービスとすると、単に自社の生産性を低下させてしまうばかりか、顧客の仕事の価値すら下げることになります。

品質向上を追求する精神は、日本の製造業の良いところではあると思います。

ただし、要求されていないことを、労働者を犠牲にしてまで達成しようとするのは明らかにやりすぎですね。このように受注側自ら身を削るような取引関係が多いのも、日本のビジネスの特徴ではないでしょうか。

本来代行業として対等なはずの取引関係が「搾取」や「自己犠牲」となってしまっている例が散見されます。取引範囲と対価を明確にし、相応の生産性が確保されることをお互いに了承していく必要がありますね。

仕入れに対する付加価値の容認

発注側としては、長期間取引が継続でき、より信頼のおけるパートナーとしての仕入先を開拓していく必要があると思います。そのためには、仕入先の付加価値を認め、さらに、そこに加える自社の付加価値を高めていくという姿勢が必要になります。

仕入先に「安さ」ばかりを求めていては、結果的に自社の仕事の価値を棄損させていきます。何故か既存の取引金額についても、毎年のように値下げ要求するのが日本の製造業では当たり前です。この慣習は、製造業の物価が下がり続けていることとも符合します。

今までの統計データを見てきた中で、このような姿勢は非合理であることがわかると思います。材料費や人件費は基本的に上がっていくものです。まったく同じ仕事であれば、むしろ毎年値上がりするのが普通なのです。

もちろん投資等によって生産効率を上げ、単価を下げ数量を増やすのが製造業本来の方向性であることは変わりません。

しかし、現実には生産効率の上がる作業ばかりではなく、人が介在する作業もいたるところに存在するはずです。それを明らかにするのも業務の棚卸しの重要なポイントですね。

特に多品種少量の産業では生産効率の追求には限度がありますので、人の仕事に適正な価値を付けるという姿勢も大切となります。

また、今までのように多くの選択肢の中から自分たちに都合の良い仕入先を選べる時代ではなくなりつつあります。発注側は既に当たり前に「顧客」として振舞える時代ではありません。まずは仕入先から「顧客」として歓迎される必要があることを認識しなければいけませんね。

発注側優位の取引関係の是正

仕入先とも長期的に成長していくためには、双方にメリットのある取引関係が必要ですね。これまでのように、硬直的な発注側優位の取引関係も見直していく必要性を感じます。

「1μmでも寸法が外れたら作り直し」、「外観に少しでも傷が入っていればNG」、「治具や金型製作費用は無償」、「試作でも量産と同じ単価」、「遠方まで無償で材料引取り・納品は当たり前」など、業界特有の過剰な取引関係でいかに受注側が疲弊してきたかを考え直す必要があります。

大量生産や大規模取引を前提としたこれらの慣習は、今後多品種少量生産の重要性が増す国内製造業においては通用しなくなってきます。

自分が受注側に回ったときに、そのような取引関係が受け入れられるのか、想像力を働かせてみる必要があります。

仕入先と同様に顧客を評価

品質、コスト、納期など、発注側が受注側を一方的に評価するのが、現在の日本における取引の基本スタイルですね。一方で、受注側が発注側を評価し、取引相手として選ぶという方向性はほとんど育まれてこなかったのではないでしょうか?

今後は、品質、コスト、納期について、受注側も発注側を評価し、取引相手として選択していく時代になるはずです。あるいは、今までの発注側が受注側に、受注側が発注側に取引関係が入れ替わる可能性もあります。

当社でも、そのような取引関係の双方向化が進んでいます。1方向だけでなく、双方向の取引関係を生じ得ることを念頭に関係を構築することが肝要と思います。

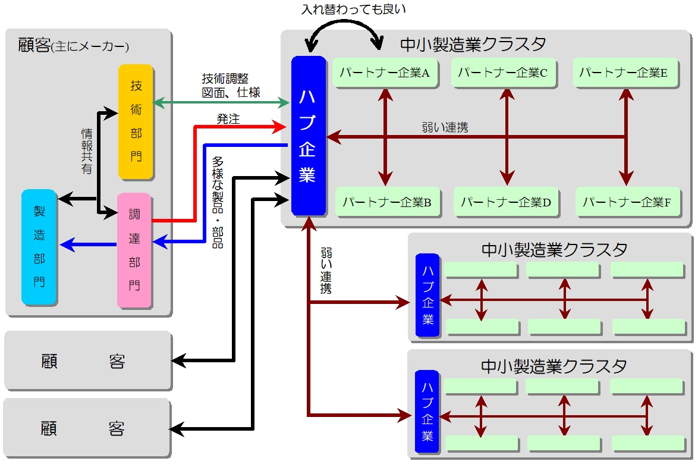

クラスタとハブ企業

受注側が営業力をつける一つの方法として、緩やかな連携体としてのクラスタと、顧客との接点となるハブ企業の存在が重要となります。

このようなクラスタは既にいたるところで構築されています。受注側の実態としては、既にハブ企業を中心として、様々な特色を持つパートナー企業が弱い連携で繋がってグループを形成しているわけです。このクラスタ内では、信頼関係をベースとした取引関係が既に構築されています。

発注側からすれば、個々の企業に直接アプローチするのではなく、ハブ企業をうまく見つけだして融通してもらった方が、結果としてコミュニケーションコストや信頼コストを引き下げる可能性が高いと言えます。

受注側としても、ハブ企業のように営業力や設計能力がなくても、パートナー企業として相応の営業能力を獲得することができます。つまり、ハブ企業が個々の企業の営業代行をしているわけです。

当然顧客に応じて、ハブ企業とパートナー企業が入れ替わることもしばしばあります。このようなクラスタとハブ企業を活用していくというのも重要性を増していくのではないでしょうか。

7.まとめ

今回は日本の製造業の変化や特殊な立ち位置について確認するとともに、変化に応じた取引関係の見直しについて解説しました。今後、経済の中でも重要な産業である国内製造業が、時代に合わせた変化を伴いながら成長していくために、受注側と発注側の対等なパートナーシップ構築が重要と言えます。

そのポイントについて、ぜひ参考にしていただければ幸いです。

<日本の製造業の変化>

- 主に大企業の海外生産が進んでいて、国内の経済規模(名目GDP)が縮小している

- 物価が下がり、実質GDPが成長している

- 他の産業よりも生産性、給与水準が高く、労働者数も比較的多い本来は「稼ぎ頭」の産業

- 小規模事業者が淘汰され、多様性や冗長性が失われつつある

- 事業承継を済ませた少数の事業者と、まだ済ませていない多数の事業者に二極化している

- 事業承継を済ませた事業者の多くが、事業を転換し高付加価値化している

- 事業承継を済ませていない事業者の多くは、値付け感が低く事業の継続性に課題がある

- 大規模化するほど生産性は向上する傾向だが、それも頭打ちになりつつある

<パートナーシップの再構築>

- 顧客も仕入先も自社にとって対等なビジネスパートナーである前提に立つ

- 対等なコミュニケーションを前提として、信頼コストを下げる

- 顧客の価値を上げる営業姿勢を維持し、自社の強みを伸ばす

- 取引範囲と対価の設定を明確にし、過剰要求・過剰品質を避ける

- 仕入れに対する付加価値を容認し、それに加える自社の付加価値をさらに高める

- 発注側優位の取引関係を是正し、双方で成長可能な取引条件を擦り合わせる

- 仕入先と同様に顧客を評価し、双方向の取引関係も念頭に置く

- クラスタとハブ企業による連携を活用する

次回は、統計結果から見えてきた中小製造業が今後目指していくべき方向性について述べていきたいと思います。