メーカーの設計や資材調達の担当者さん、中小製造業の経営者さん向けに、統計データを見ながら「生産性向上」の秘訣について共有する連載の第2回です。

今回は日本経済の長期停滞の謎に迫り、そこから事業投資による生産性向上のヒントまでたどり着きたいと思います。

前回は、「仕事=代行業として付加価値を稼ぐ事」という企業活動の基本を確認し、労働生産性と値付けの関係、業務の棚卸についてフォーカスしました。事業投資等による高付加価値化や生産効率の向上、適正価格への変更、仕様変更などの生産性向上のための手段についてもご紹介しました。

今回からは、統計データを見ながら私たち中小製造業の主な事業基盤である「日本経済」の現在地や、「製造業」の立ち位置について確認していきます。

※「中小企業経営から学ぶ生産性向上の秘訣」のバックナンバーは「この著者の記事一覧」よりご覧いただけます。

目次

1. 日本経済の現在地 =「凡庸な先進国」という意外な事実

実は世界経済の中で、日本経済とりわけ日本の製造業は極めて特殊な状況です。

そして、現在の日本は私たち企業にとって生産性を向上して付加価値を増やしにくい事業環境にある事は間違いありませんが、実はこれからが事業転換の転機とも言えそうです。

日本のGDP推移

まずは、日本経済の現在地から確認していきましょう。

経済において最も基本となる指標は国内総生産(GDP)と労働者の給与所得です。前回も解説した通り、GDPは1年間に国内で生産した「付加価値」の合計ですね。そして、付加価値とは「仕事の金額的価値」です。

GDPにはこのような仕事の価値を合計した「生産面」と、消費や投資などの「支出面」、給与所得や営業余剰といった「分配面」の3つの側面があります。そして、これら3者の合計は一致するという「3面等価の原則」が知られています。

生産面のGDPは「どれだけのモノやサービスが供給されたか」という見方です。

支出面は「どれだけのモノやサービスが買われたか」という需要面の見方となります。

そして、GDPの分配の一部に労働者の給与所得が含まれる事も重要な観点です。

今回は、まずこのGDPの推移からグラフを眺めてみましょう。

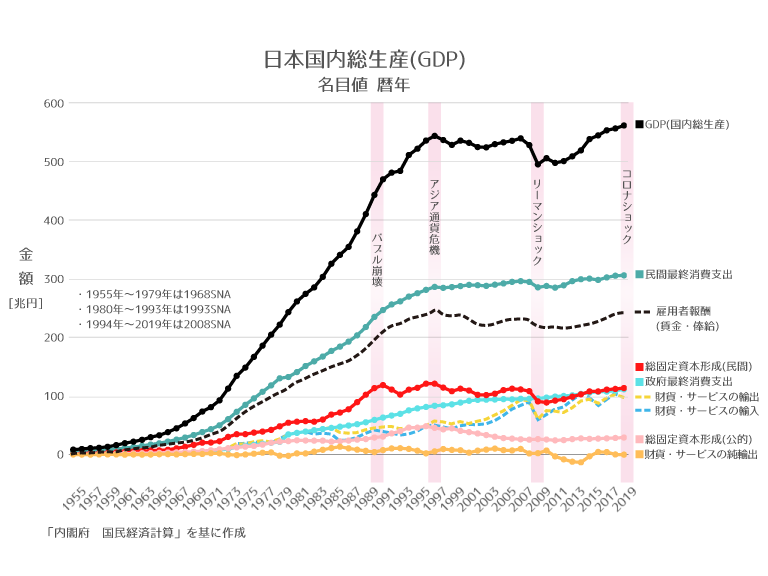

図1は日本のGDP(支出面)の1955年からの長期推移となります。

図1 日本のGDP名目値

黒い実線がGDPの合計値です。1990年のバブル崩壊までは順調に成長していますが、バブル崩壊後は成長率が鈍化し、1997年をピークにして横ばい傾向が続いています。日本は、25年もの長期にわたり、経済が停滞しているのです。

黒い破線は、労働者の給与所得(雇用者報酬のうち賃金・俸給)の推移を表しています。実は労働者の給与所得も1997年をピークにしてずっと横ばい傾向が続いています。

また、総固定資本形成(民間)は私たち企業の設備投資や、家計の住宅購入など、民間による投資です。これもバブル崩壊からずっと停滞しています。

私たち企業からすれば、仕事の価値である付加価値を増やせずにいる状態が長く続いている事を示しています。

そして、その分配でもある労働者の給与所得も停滞している事が最大のポイントです。

ちなみに、日本は2008年をピークにして人口減少局面に入っていますが、女性や高齢の労働者が増え、全体の労働者数は増加傾向が続いています。

後述しますが、日本経済の場合、需要に対して供給力が過剰で、需要不足が続いている状況と言えそうです。需要を生み出す元となるのが、労働者に企業が支払う給与ですね。

企業は、顧客の代行業としてモノやサービスを供給し付加価値を稼ぐだけでなく、「消費者でもある労働者」へ給与所得を分配する役割もあるわけです。

この日本経済の停滞ぶりは、他国と比較すると明確になります。

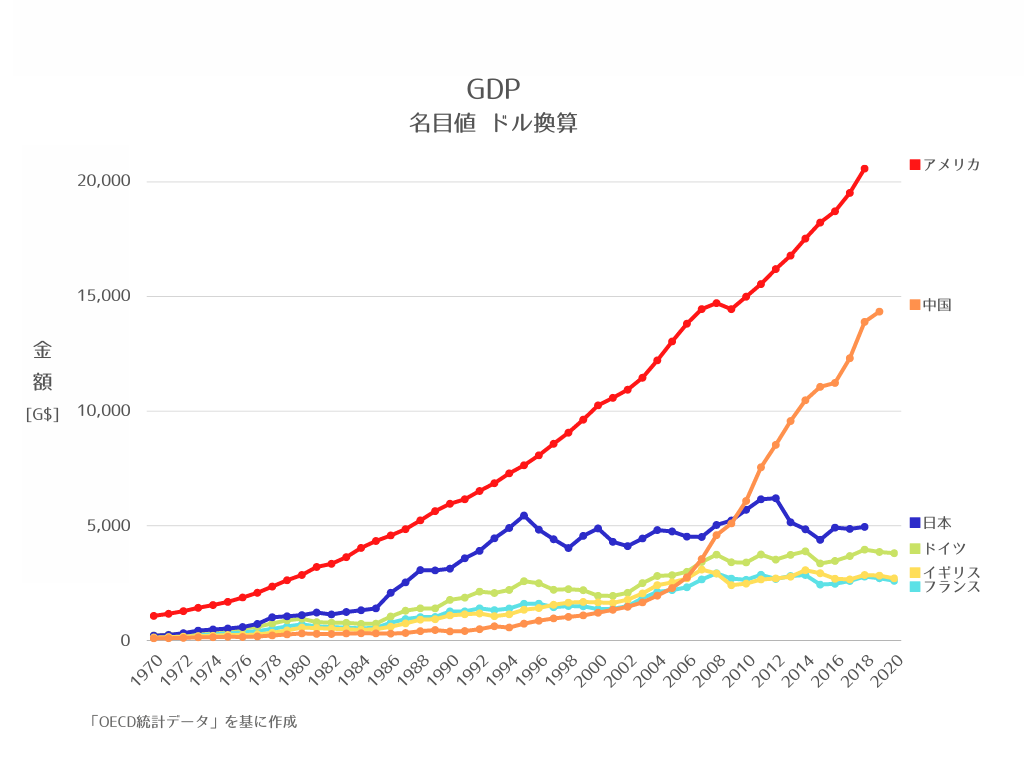

図2は先進国で構成されるOECD各国と中国のGDPの推移となります。

図2 GDP推移

日本は長い間アメリカに次ぐ世界第2位の経済大国でしたが、1990年代中頃から停滞が続いています。そして、2009年には中国に抜かれ、その後大きく差をつけられている状況です。アメリカや他国は経済成長を続けていて、日本だけ停滞しています。今や日本のGDPはアメリカの4分の1、中国の3分の1程度に過ぎません。

GDPはその国の「経済規模」を表す指標としてとても重要です。

各国の一人あたりGDPと平均給与

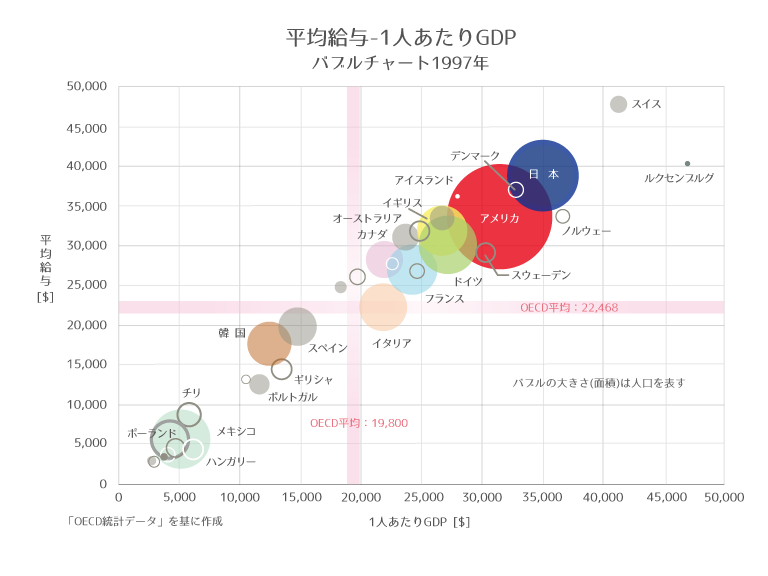

一方、各国で抱える人口は異なりますので、「経済的な豊さ」を表す指標としてはGDPを人口で割った「1人あたりGDP」で比較するのが一般的です。そして、1人あたりGDPと労働者の平均給与には強い相関がある事が知られています。

図3は1997年の1人あたりGDP(横軸)と平均給与(縦軸)の相関図です。バブルの大きさは人口を表します。

図3 平均所得-1人あたりGDP相関図1997年

ご覧の通り、1人あたりGDPと平均給与はきれいに一直線に並びます。これを「正の相関が強い」と表現します。どちらか一方が増えれば、もう一方も増える関係性が強いという事です。

1997年は日本経済のピークでした。当時は平均給与でも1人あたりGDPでも、先進国の中で高い水準であったことがわかります。このグラフのいちばん「右上」の領域で存在感を発揮していたわけですね。アメリカよりも高く、スイスやルクセンブルクなどの経済水準の高い国に次ぐレベルだったわけです。

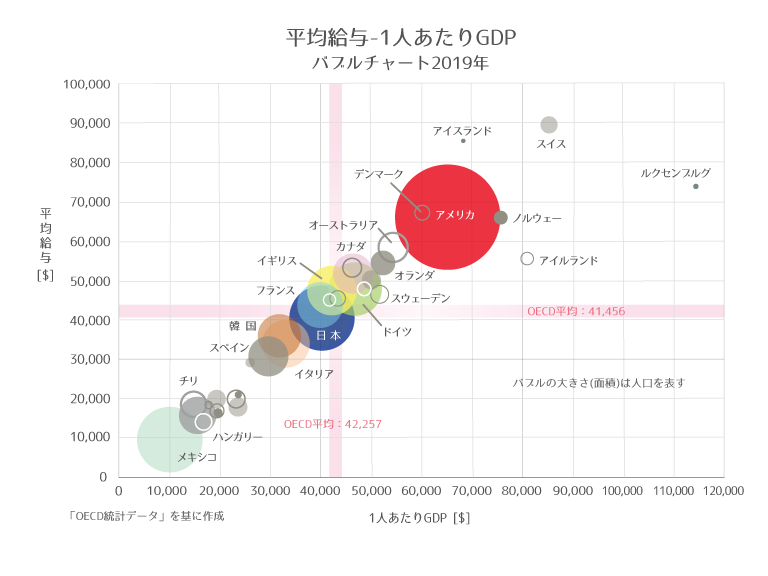

図4が2019年の相関図です。

図4 平均所得-1人あたりGDP相関図2019年

日本は、どちらの指標も平均値近辺の「真ん中」に立ち位置を変化させ、埋没している様子がわかります。

つまり、日本は先進国の中で人口が多く、経済規模は大きいけれども、経済水準は平均的な「凡庸な先進国」になってしまったわけです。しかも、成長する世界の中で唯一停滞しているわけですから、このままだとさらに立ち位置が低下していく可能性が高いことになります。

そして、最も問題なのは労働者の平均給与が全く増えていない事です。

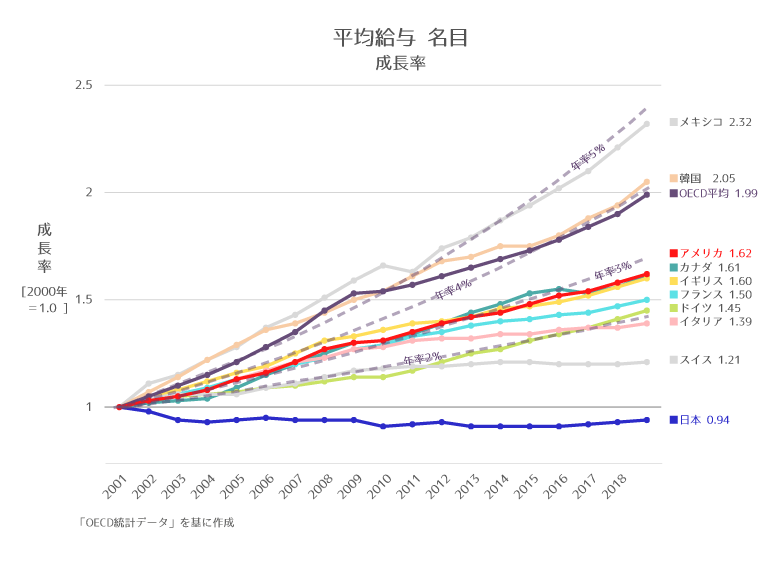

図5は2000年を基準として、OECD各国の平均給与の成長率を示したものですが、日本だけマイナスに転じたまま停滞が続いていて、唯一マイナス成長という状態です。

図5 平均所得 成長率

特に深刻なのは男性労働者の所得が、世代ごとに見ても、企業規模別に見ても、軒並み減少している事です。女性や高齢の労働者が増える事で平均値が押し下げられている面もありますが、非正規雇用の増加もあって男性労働者の所得そのものも低下しているのです。

日本は少子高齢化が進み、人口が減少していく事がほぼ確実視されているわけですから、経済規模=GDPは大きく増やせないまでも、1人あたりの経済水準を高めていく事を目指していく必要があります。私たち企業からすると、極めて厳しい現実ですね。

特に人口が減っていくという事は、規模の経済を働かせて大量に作って大量に売るというビジネスが成立しにくい環境に変化していく事を意味します。

必然的に、質的な価値を向上させていかなければいけませんね。

これが現在のところの、日本経済全体の現在地です。

2. 日本企業の変質!稼げないけど儲かる主体へ

次に私たち日本企業の現状について確認してみましょう。

企業は経済の中でまさにエンジンとも呼べる存在ですが、日本経済全体が停滞する中でどのように変化してきたのでしょうか。

日本企業の変化

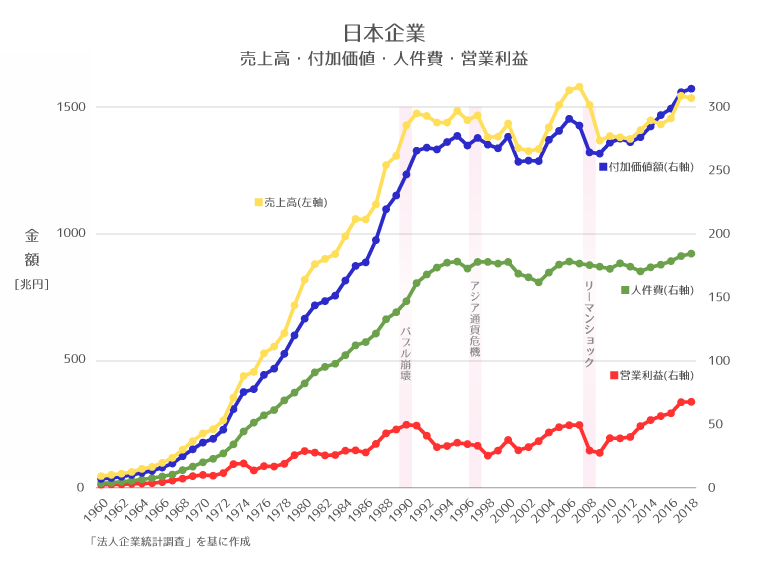

図6は日本の法人企業全体(金融業は除く)の売上高(黄)、付加価値(青)、人件費(緑)の推移をまとめたグラフです。

図6 日本企業 売上高・付加価値・人件費・営業利益

企業の活動は1990年のバブル崩壊以降、多少のアップダウンはありますが、やはりGDPと同様に停滞していることがわかります。日本企業は、本業である付加価値や労働者への給与を増やせていない事が、改めて確認できると思います。

日本企業の利益分配

一方で、企業の利益やその分配となる配当金、社内留保はどうでしょうか?

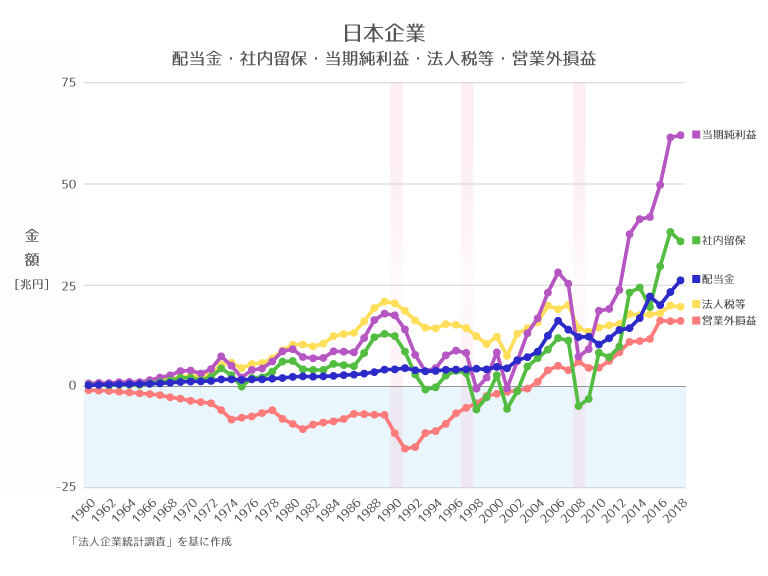

図7をご覧ください。日本企業の当期純利益(紫)や配当金(青)、社内留保(緑)の推移となります。

図7 日本企業 配当金・社内留保・当期純利益

奇しくも1997年あたりを起点として、日本企業の配当金や当期純利益、社内留保、営業外損益は大きく増加をはじめ、近年ではかつてない水準にまで高まっているのです。

実は、日本企業は、付加価値を稼げなくなっていますが、利益が増えています。当期純利益が増え、株主への配当金や、社内留保も大きく増加しているわけなのですが、労働者への分配はほとんど増えていません。

残念ながら、日本企業は「付加価値を稼ぎ労働者へも分配する」という本来の役割を十分に果たせていないことになります。

このような企業の変質は、付加価値や利益などのフロー面(損益計算書の内容)だけでなく、ストック面(貸借対照表の内容)でも確認する事ができます。

日本企業の資産と負債

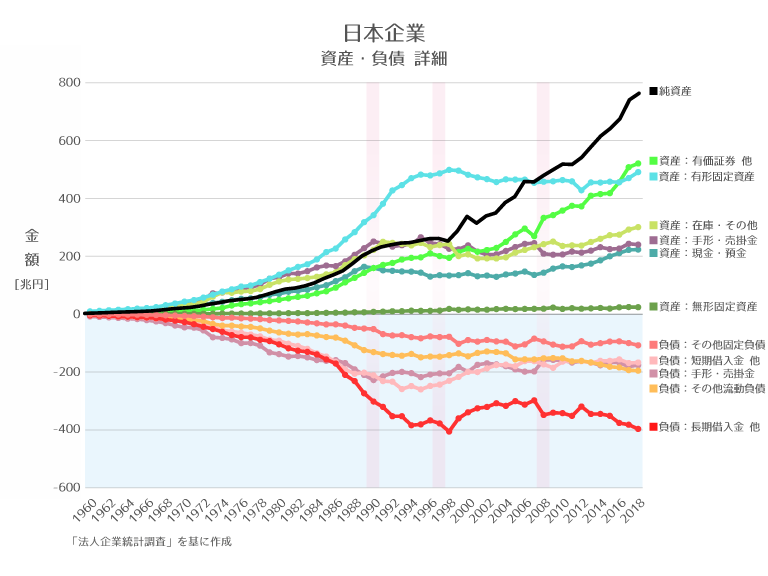

図8は日本企業の資産、負債と純資産をまとめたグラフです。資産はプラス側、負債はマイナス側として表現しています。

図8 日本企業 資産・負債

企業は事業投資をすることで負債側の借入金と、資産側の有形固定資産が増えるのが一般的な形となります。事業投資は、大きな資金を投じて設備の導入や技術開発、製品開発、研究等をする事で生産性を向上させ、長期にわたって投資以上の付加価値を生み出していく事です。

実際に日本企業は、1997年までは資産側の有形固定資産(水色)と、負債側の長期借入金(赤)が増加し、鏡に映したように対称的に推移しています。しかし、1997年以降は減少して停滞が続いていて、事業投資を増やしていないという事がわかります。

一方で、1997年あたりから急激に増加しているのが、純資産(黒)と資産側の有価証券(緑)です。

この有価証券には、金融投資による有価証券と、対外直接投資による海外子会社などの株式が含まれると考えられます。つまり、日本企業は、負債を増やして国内で事業投資を行う主体から、負債を増やさずに金融・海外投資で利益と資産を増やす主体へと変質しているという事になります。

リスクを負って国内で事業投資をしなくても、利益が出る構造へと変化しています。

3. もうひとつの企業の役割とは!? 借金でお金が増える不思議

経済を考えるときには、「家計」、「企業」、「政府」、「金融機関」、「海外」の5つの経済主体に分けて扱うのが一般的です。

- 「家計」は私たち国民1人1人を総合したものです。基本的には、労働などで所得を得て消費や投資(主に住宅)をしながら、「金融資産」が増えていく主体です。

- 「企業」は前回解説した通り、顧客の仕事を代行して付加価値を稼ぐ主体です。稼いだ付加価値のうちから、労働者(=多くの消費者≒家計)に給与を支払います。さらに、本来は「負債」を増やし「事業投資」により生産性を向上させる主体でもあります。

- 「政府」は公共性のあるサービスを提供し、消費(政府最終消費支出)や投資(公的総固定資本形成=公共投資)を行う主体です。また、景気の調整や再分配のために、民間主体の所得から税を徴収したり、補助金を分配したりします。

主にこの3つが国内経済の主役と言えます。

次に知っていただきたいのが、「お金のしくみ」です。私たちの感覚からすると不思議なのですが、実は「お金」は「負債」によって生まれます。つまり、誰かが負債を増やす事で、経済全体で使えるお金が増えるという事になります。

これを「信用創造」と言います。

負債と投資

負債の代表的なものに、家計の住宅ローン、企業の借入、政府の国債、海外の対外直接投資などがあります。

例えば、

- 企業が借入をして3,000万円の設備投資をしたとします。

- すると、この企業は3,000万円の負債が増えますが、3,000万円相当の設備(固定資産)と生産能力を獲得します。

- 当然、この3,000万円という設備費用は、設備メーカーやその下請け企業等の付加価値となり、労働者などに分配されます。

このように、負債と投資によって社会全体が豊かかになっていくのが、資本主義経済における成長の基本といえます。

各国の経済主体ごとの純金融資産

このシリーズでは、ある主体のお金=金融資産と負債を差し引きした正味の金額を純金融資産と呼びます。この金額がマイナスであれば、純金融負債と呼びます。つまり、純金融負債とは金融資産よりも負債の方が大きい状態です。(日本の統計では、金融資産・負債差額などと呼ばれています)

全ての経済主体の金融資産と負債を合計すると、必ずゼロになります。つまり、誰かが純金融負債を増やすと、別の誰かの純金融資産が増えるという関係性です。

一般的な資本主義経済では、主に「企業」が借入を行って負債を増やし、事業投資によって生産性を高め、付加価値と利益を増やし、労働者への賃金を増やしていきます。これによって需要が増えるので、企業はさらに事業投資を増やして…という循環になります。企業が事業投資とともに負債を増やし続けることで、行加価値や資産とともにお金が増え続け、結果的に家計の金融資産が増えて、国民が豊かになっていくことに繋がります。

企業にはこのように、主に純金融負債を増やす主体として、事業投資を通じて経済全体のお金を増やすという隠れた役割もあるわけです。このことを主要国の統計データからも確認してみましょう。

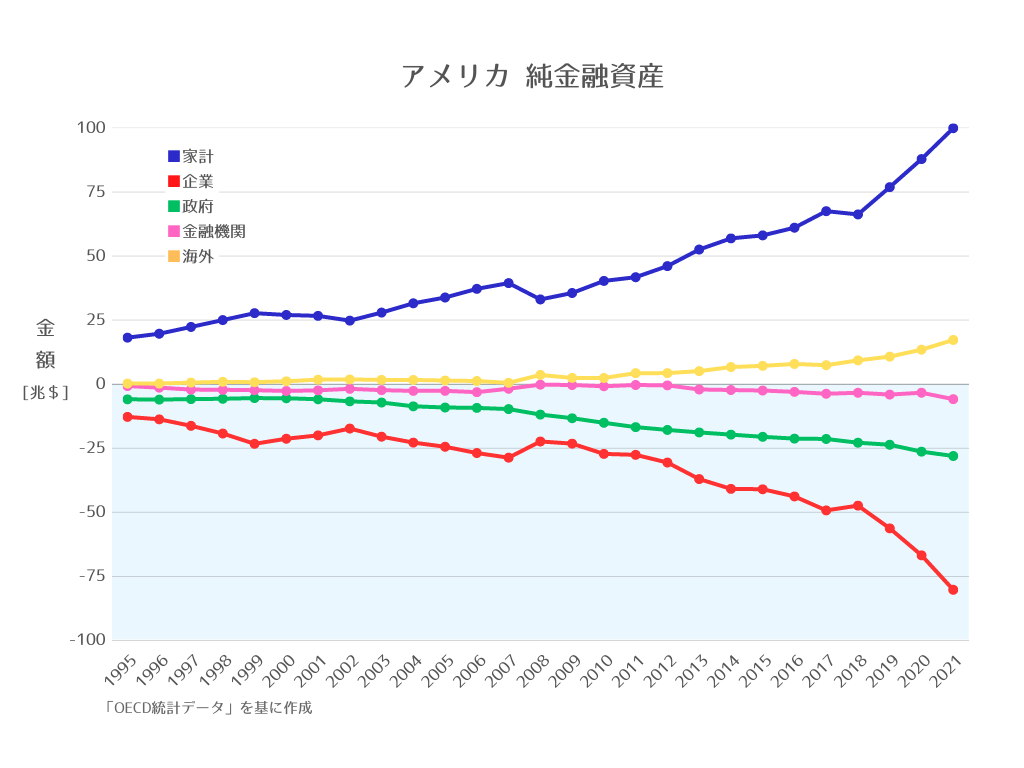

図9がアメリカの経済主体ごとの、純金融資産(マイナスの場合は純金融負債)の推移です。

図9 経済主体ごとの純金融資産(アメリカ)

家計(青)は純金融資産が増加し続けています。マイナス側では対称形に近い形で企業(赤)の純金融負債が増え続けています。

このように、主に企業が純金融負債を増やし、家計の純金融資産が増えていくような経済の形をしているわけです。

アメリカ以外の国も同じように統計データを見てみましょう。

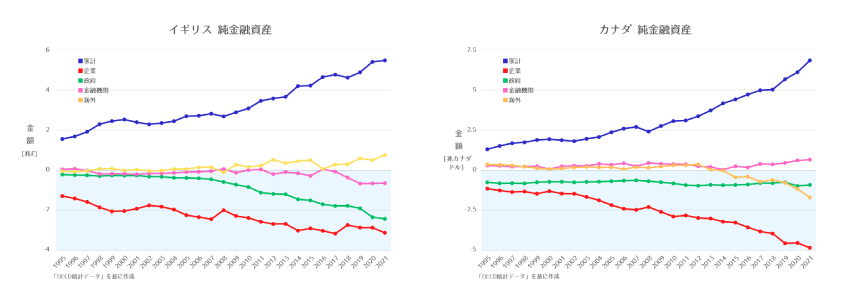

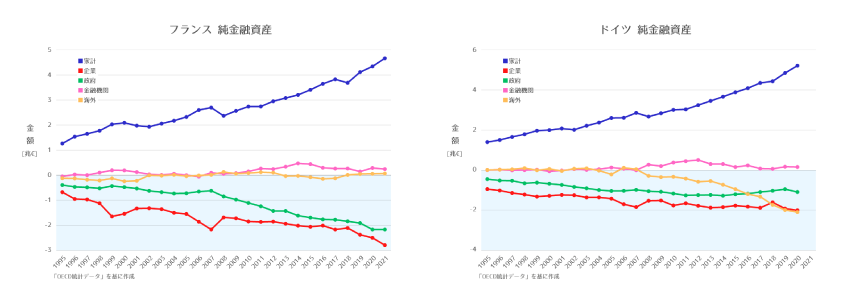

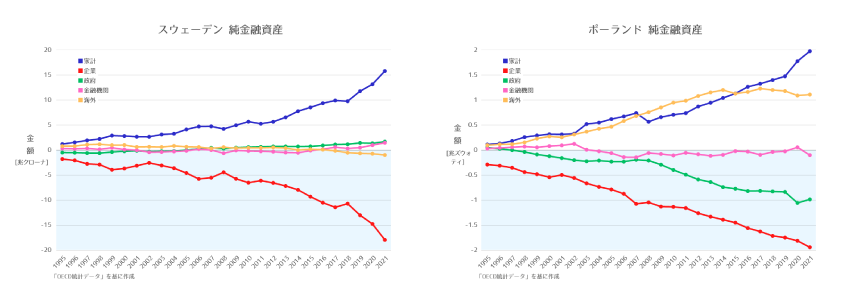

図10が代表的な国の経済主体ごとの純金融見産のグラフです。イギリス、カナダ、フランス、ドイツなどの主要国(G7)の他、スウェーデン(北欧)、ポーランド(東欧)のグラフも入れてみました。

図10 経済主体ごとの純金融資産(OECD各国)

政府(緑)や海外(黄色)の純金融資産はプラスになったりマイナスになったりしますが、企業が純金融負債を増やし、家計が純金融資産を増やすという関係性は共通しています。

これが、資本主義経済における経済成長の一般的な形と言えそうです。

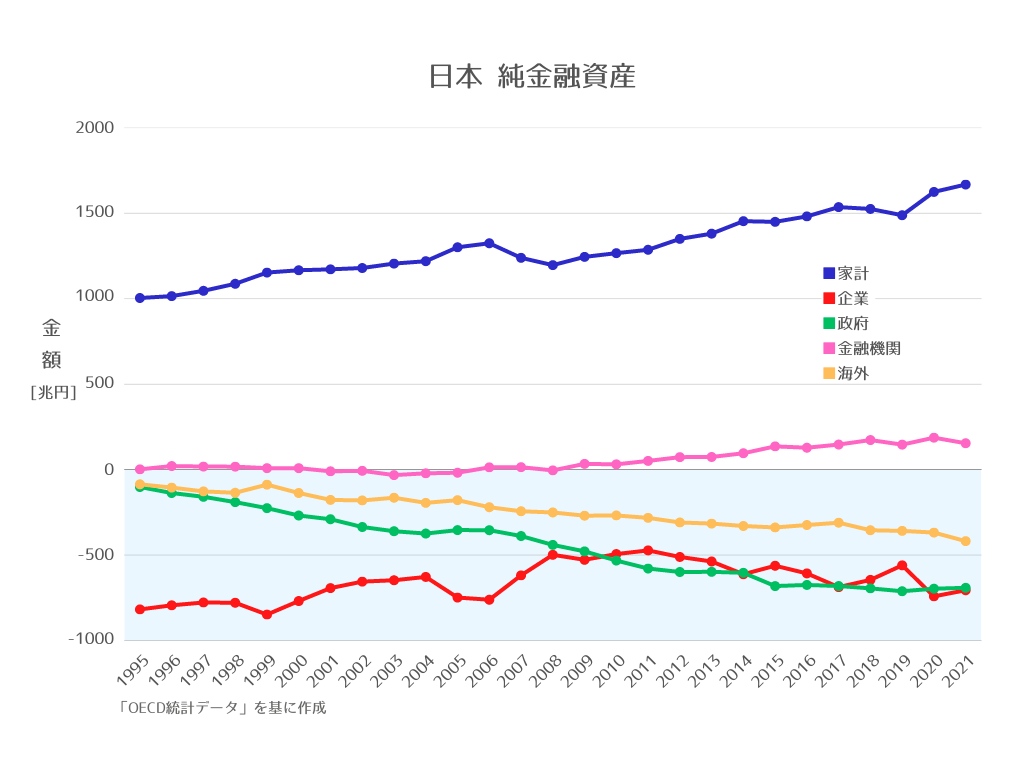

日本の経済主体ごとの純金融資産

それでは、日本の場合同じように表現したときどうなるでしょうか?

図11が日本のグラフです。日本の場合は企業が純金融負債を減らしてしまっています。そして、家計の純金融資産の伸びも緩やかです。

図11 経済主体ごとの純金融資産(日本)

実は日本の家計の金融資産は2,000兆円にも達していて、世界の中でもまだ「家計がお金持ちの国」ではあります。ところが、家計の金融資産の内訳を見ると、多くは高齢層に偏っていて(貯蓄の7割以上が60歳以上の高齢層に偏在)、労働世代はむしろ困窮しているという実態もあります。このまま労働者の所得が停滞を続け、いずれは家計の金融資産も国際的に見て低い水準にまで低下していくことは明らかですね。

日本の場合、企業の代わりに純金融負債を増やしているのが、政府と海外です。日本経済の状況を理解するうえで、図11は極めて重要なグラフであるといえます。

日本企業の変質

ニュースなどでは「国民1人あたり1000万円の国の借金」と報道されますが、これは国民が借金しているわけではなく、政府の負債が増えている事を意味します。企業が負債を増やさない代わりに、政府が負債を増やしているという側面があるわけです。

また、海外の純金融負債も増加傾向が続いていますね。この中には、企業による「対外直接投資」が150兆円ほど含まれます。

日本企業は国内への事業投資は減らしていますが、海外への投資を増やしています。その分が「海外」の負債の増加分として観測されるわけです。この企業による対外直接投資も、「日本型グローバリズム」とも言うべき特殊な状況なのですが、詳細は別の回で取り上げる予定です。

日本の経済は、このように「企業」が変質しているというのが大きなポイントとなります。

2ページ目‐企業の役割と事業投資(後編)–経済の転機に向けて経営者が考えるべき事