目次

4. 企業の変質の正体と転機

何故日本の企業ばかりこのように変質してしまったのでしょうか?せっかくですので、もう少し掘り下げて考えてみましょう。

企業変質の原因

この変質の原因に、生産性向上を考えるうえでのヒントも隠されているように思います。

その原因となった出来事は「バブル」と「バブル崩壊」と考えられます。この時期に企業が過剰に負債と資産を抱えてしまったがゆえに、その後はさらなる事業投資ができず、ズルズルと停滞が続いてきたと推測されます。

具体的に統計データで確認してみましょう。

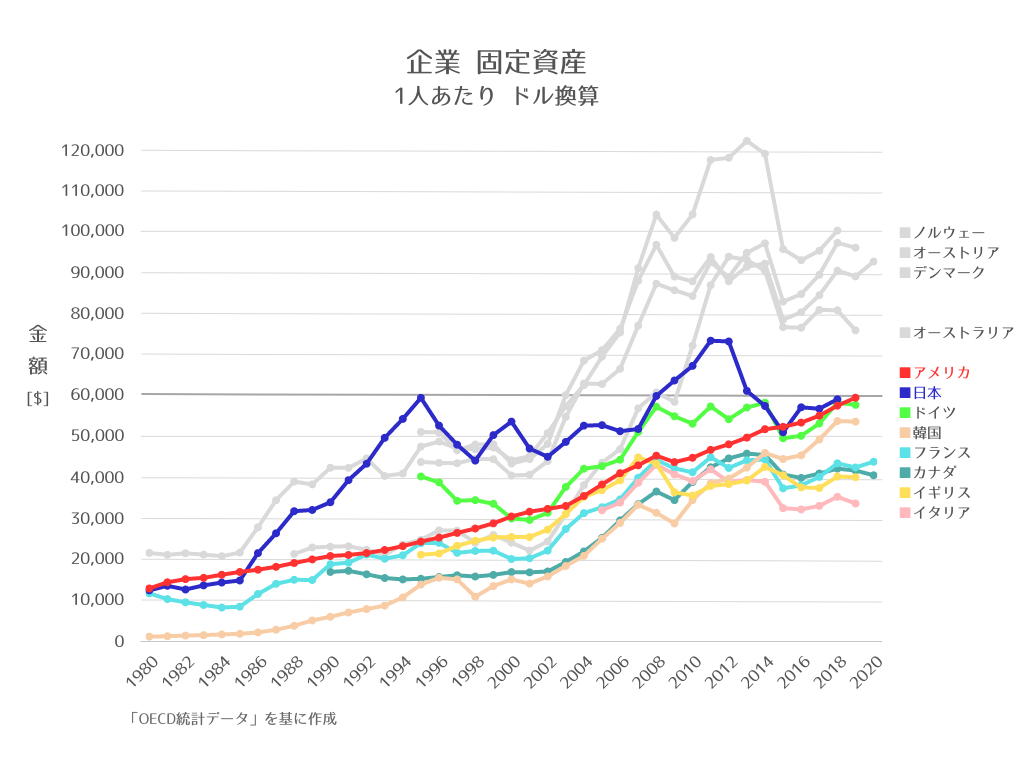

図12は企業の生産資産について、人口1人あたりの数値をグラフ化したものです。生産資産とは、機械設備や工場・施設など、土地以外の固定資産を意味します。

図12 企業生産資産 1人あたり推移

日本は1995年に極めて高い水準(60,000ドル)に達しますが、その後は停滞しています。

当時はアメリカ(25,000ドル)の2倍以上、ドイツ(40,000ドル)の1.5倍以上だったわけですね。現在は、アメリカ、ドイツと同等ですが主要国ではまだ高めの水準です。

当時の日本企業は、極めて高い水準の事業投資をしていたことが窺えます。(1985年のプラザ合意を機に、急激に円高が進んだという背景もあります)

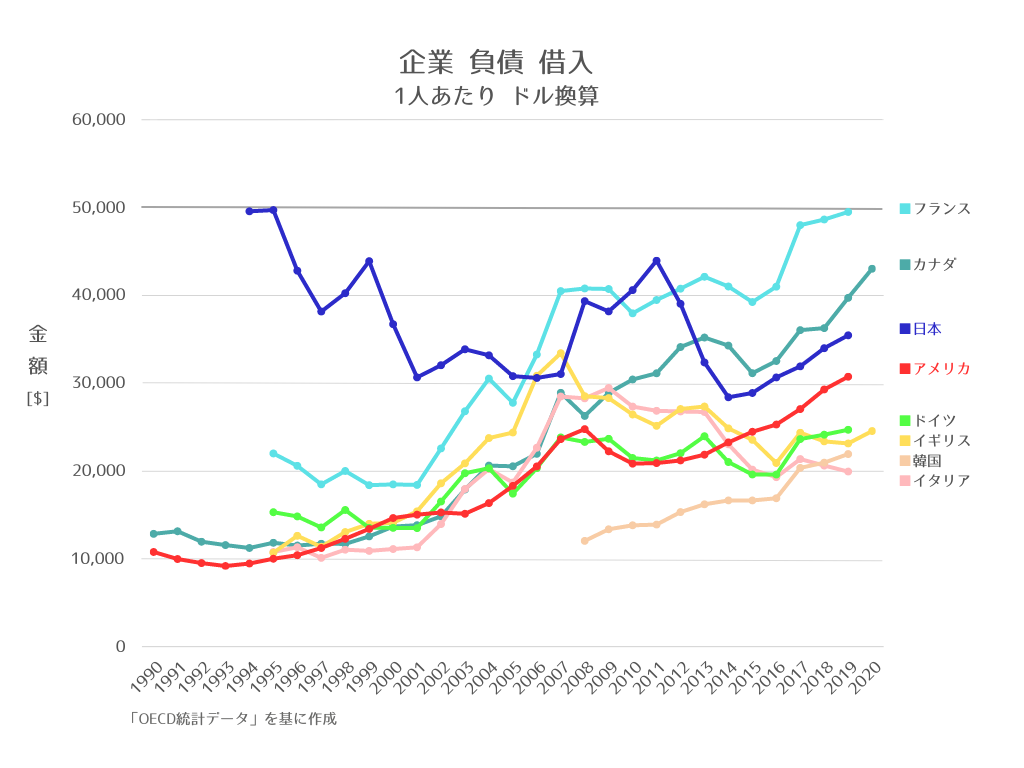

図13が負債のうち借入のグラフです。

図13 企業 負債 借入 1人あたり推移

やはり日本は1995年に極めて高い水準に達していて、その後目減りしていきます。現在はフランスやカナダより低いですが、ドイツやアメリカよりも高い水準です。

1995年の時点では日本は50,000ドルで、アメリカ(10,000ドル)の約5倍、ドイツ(15,000ドル)の3倍以上という極めて高水準の負債を抱えていたことになります。

このように日本の企業は、バブル期、ポストバブル期(1990~1997年)に過剰ともいえる生産資産や負債を抱えることになりました。その後長らく過剰な負債を抱えながらも、「供給過剰」の状態が続くことになるわけです。

そして、日本だけ停滞が続いている間に、他国の水準が上がってきているので、現在はまだ高めながらも他国並みに落ち着いてきている状況です。

近年になりやっと、バブルとバブル崩壊の影響が解消されつつある状況に至っているわけですね。

5. 過剰投資が経済停滞の元凶か?

バブル期から尾を引く過剰設備・過剰負債の状況を、もう少し別な角度からも確認してみましょう。

販売価格の推移

日本銀行では定期的に企業の動向について調査を行い、公表しています。その中に、好況・不況などを判断する根拠として活用される「全国短観」という調査結果があります。

全国短観の中では、企業活動の販売価格が上がったかどうか、設備が過剰かどうか、需要が不足しているかどうか等の多くの判断項目が集計されています。

今回はこの中から、関連する項目について眺めてみましょう。

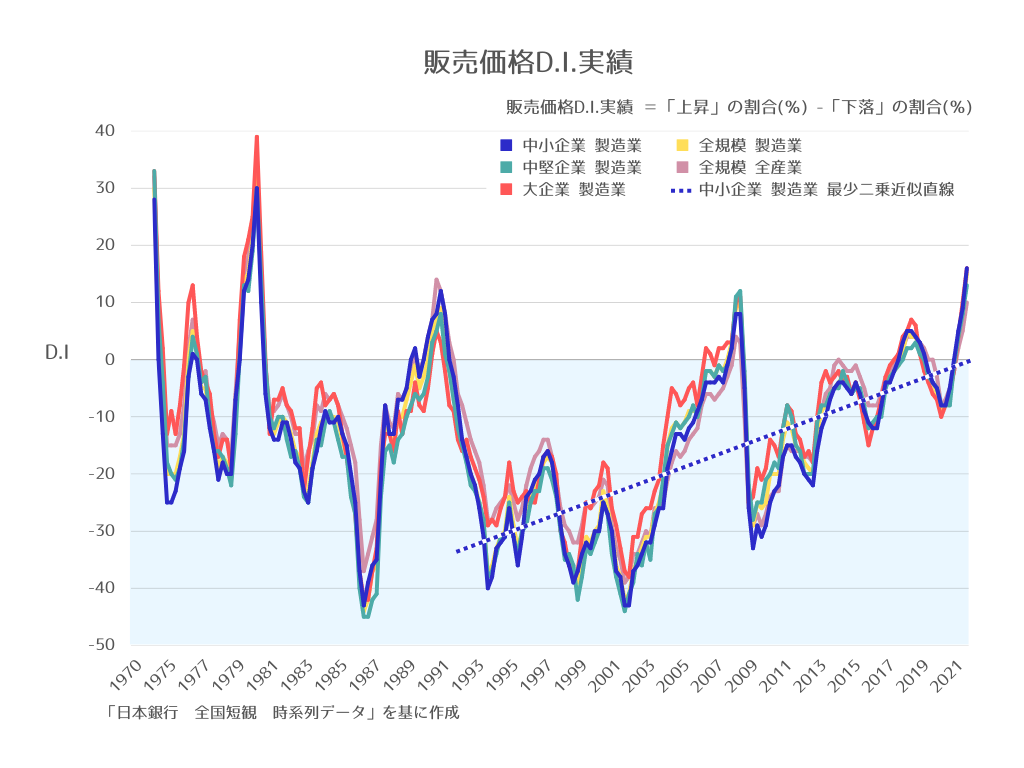

図14は全国短観の中の「販売価格D.I.」の推移をグラフ化したものです。(D.I.はDiffusion Indexの略です)

図14 販売価格D.I.実績

販売価格D.I.は、調査対象の企業のうち、販売価格が上昇したと答えた企業の割合(%)から、下落したと答えた企業の割合(%)を差し引いたものです。

販売価格D.I.がプラスだと、販売価格が上昇した企業の方が下落した企業よりも多いということになります。マイナスだとその逆です。

図14を見ると明らかなように、1980年以降、ほとんどの期間で販売価格D.I.はマイナスになっています。一時的にプラスになるのは、バブル崩壊の直前と、リーマンショックの直前ですね。

そして、コロナ禍で供給不足になった2021年でやっとプラスに転じています。つまり、多くの期間で販売価格を下げている企業が多いことを示しているわけです。これは、日本の物価が長く停滞していることも符合するデータといえるのではないでしょうか。

青の点線は中小企業 製造業のバブル崩壊後(1991年)からのデータを、近似直線(最小二乗近似)で結んだものです。この近似直線は徐々にゼロに近づいている傾向です。

つまり、全体的には値下げ傾向が続いてきましたが、徐々にそれが改善されつつあることを示していると思います。

物価の停滞は、供給よりも需要が少ない場合に起こるといわれています。

つまり、この販売価格D.I.は供給過剰を示唆するデータでもあります。

国内需給と設備過不足の推移

企業は需要と供給のギャップをどのように感じているのかも、全国短観データから確認してみましょう。

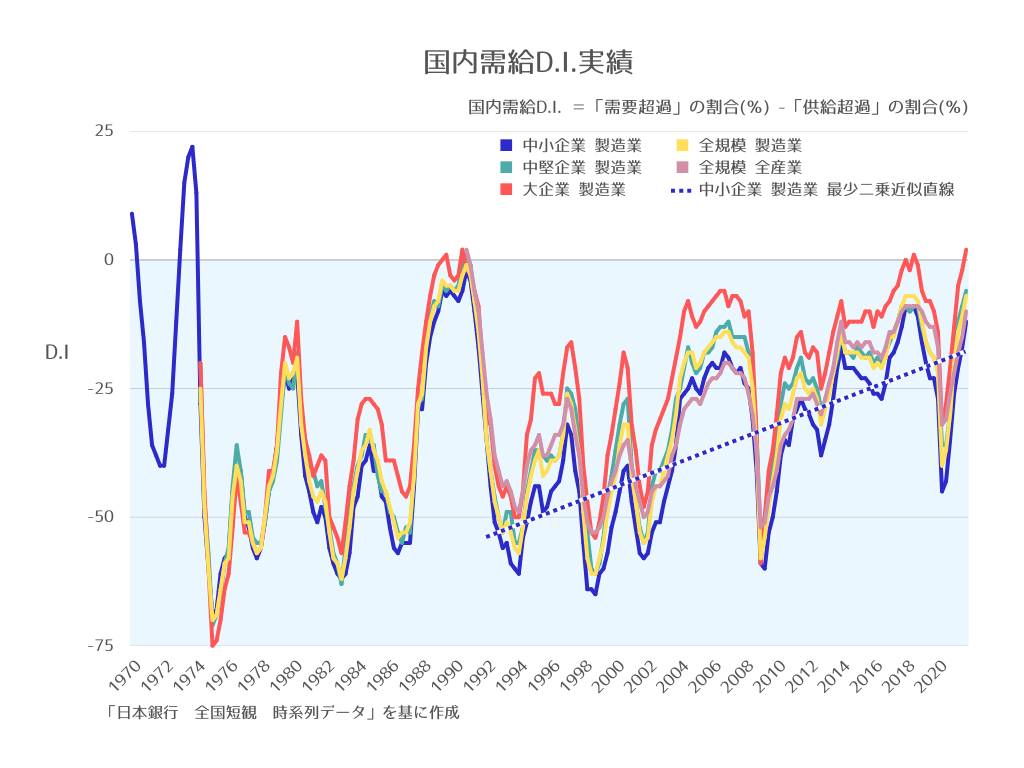

図15は全国短観の中の「国内需給D.I.」をグラフ化したものです。

図15 国内需給D.I.実績

国内需給D.I.は、国内におけるモノやサービスの需要と供給について、需要超過と答えた企業の割合(%)から、供給超過と答えた企業の割合(%)を差し引いたものです。

国内需給D.I.がプラスだと需要超過と考える企業の方が多いことを意味し、マイナスだと供給超過と考える企業の方が多いことを意味します。

図15を見て明らかなように、ほとんどの期間で大きくマイナスです。

つまり、多くの企業で供給超過と考えられているわけですね。

企業はずっと供給過剰で、値段を下げることで事業を成立させてきていることになります。

そして、1991年以降の近似曲線は少しずつゼロに近づいていますので、アップダウンを繰り返しつつも少しずつ供給過剰の状態が解消されつつあるようです。

供給過剰となる要因はいろいろあると思いますが、日本の場合は設備が過剰であることも大きく影響しているように思います。

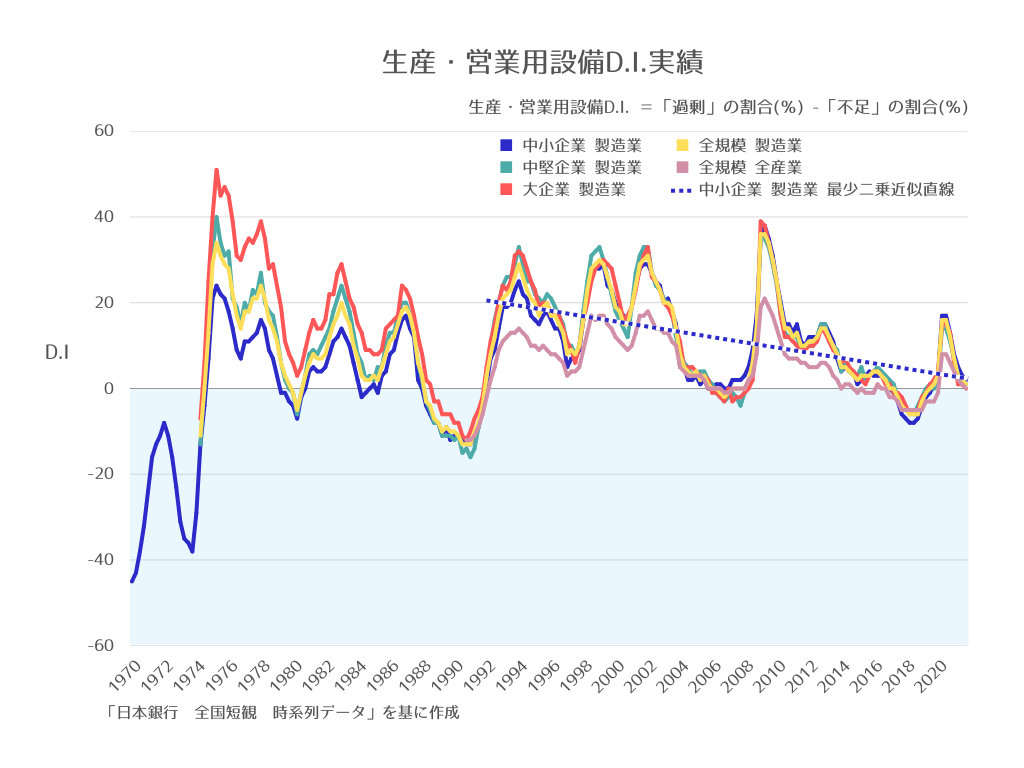

図16が全国短観の中の「生産・営業用設備D.I.」をグラフ化したものです。

図16 生産・営業用設備D.I.実績

生産・営業用設備D.I.は、生産設備、営業用設備の過不足について「過剰」と答えた企業の割合(%)から「不足」と答えた企業の割合(%)を差し引いたものになります。

生産・営業用設備D.I.がプラスだと設備過剰の企業が多いことを意味し、マイナスだとその逆になります。

日本企業は、図16の通り多くの期間でプラスですので、設備過剰と考える企業の方が多いことになります。特に製造業でその傾向が顕著なようです。

ただ、この過剰感も少しずつ改善されている様子が見て取れますね。

このように、日本の企業では、設備・供給力が過剰で、販売価格を下げながら事業をしている企業が多いことになりますが、少しずつその状況が改善されつつあるように見受けられます。

これは前節で企業の生産資産水準が他国並みに落ち着いてきたこととも符合するように思います。

6. これからの日本は生産性向上のチャンス?

日本の企業(特に製造業)は、バブル期・ポストバブル期で、過剰な負債と設備を抱え、常に供給過剰な事業環境が続いてきたことが窺えます。そのため、相対的に需要が少なく、販売価格を下げながら事業を行い、それが物価や付加価値(GDP)の長期停滞となったと考えると、納得感があるのではないでしょうか。

供給過剰が続いているわけですから、改めて事業投資を増やす必要性(余裕)もなかったのではないかと推測されます。これにより、企業の負債が増えず、信用創造によるお金の創出が限定的になってしまっているのだと思います。

私はこれが、日本企業特有の変質と、日本経済の長期停滞の大きな要因ではないかと推測しています。そして、統計データを見る限りでは、その停滞を脱する転機が訪れつつあるようです。

事業投資のポイント

今後少子高齢化と人口減少が続くことを考えると、当面は消費者よりも労働世代人口の方が減っていきます。

つまり、人口で見た場合に需要は減っていきますが、供給はそれ以上に減るわけですから、多くの分野で生産性を向上させることで対応していかざるを得ないわけです。

人口動態の変化という観点からも、日本企業が少しずつ国内の事業投資を増やしていく転機を迎えつつあることがわかります。

ただし、これまでの失われた25年の反省を生かすならば、急激な事業投資は却って事態を悪化させかねません。

さらに、規模の経済を追うようなビジネスは国内では成立しにくいですね。

需要と供給のバランスを見ながら、必要なところに少しずつ投資を増やしていくということが肝要と思います。

周囲の企業を見渡してみると、過剰な設備投資が仇となり、返済や利払いのために無理な仕事を回し続けるような企業経営をしている企業が多いです。

このような「過剰な先行投資」をしてしまった企業の多くが、事業規模の維持に必要な高付加価値な仕事を十分に確保できず、値段を下げながらもジリ貧の経営を続けています。

まさに、このようなことが日本経済の停滞に強く影響していると共に、前回ご紹介した「安すぎる企業が多い問題」とも大きく関係しているように思います。

生産性を向上させ企業経営を向上させるための事業投資のはずが、投資した事業規模を維持するための企業経営に陥りがちです。事業投資さえすれば、それに見合った仕事が確保できると考える楽観的な経営者さんが多くいることも事実と思います。

それでは、今後の「事業投資」の考え方のポイントとはどのようなことでしょうか?

大切な観点は「減価償却費用」をしっかりと「値付け」に反映するという観点だと思います。経済統計で着目する付加価値は、一般的には売値から外部購入費用を差し引いた「粗付加価値」です。

ここからさらに減価償却費用を差し引いたものを、「純付加価値」といいます。

例えば、既存設備の置き換えで、同じ能力・同じ減価償却費用であれば、現状維持の経営が継続できますが、新規の設備投資や、より高価な設備へ置き換えの場合には、この純付加価値が向上するような投資とならなければいけません。

借入や投資は、「貸借対照表」=ストック上のものと捉えられがちですが、「損益計算書」=フロー面でプラスになるような経営姿勢が必要ということになります。

多くの中小製造業で散見されるのが、「償却の終わった機械で製造するので、大幅に単価を下げても利益が出る」と考えている経営者さんが多いことです。

残念ながらこのような姿勢は、自社の次の事業投資に回すための余力を削いでしまうばかりか、顧客の仕事の対価=付加価値を不当に下げてしまう事になり、長期的に見れば双方にとって大きなマイナスとなります。

事業投資と付加価値向上・生産性向上の適正なバランスを意識していく必要があるように思います。

7. 事業投資による生産性向上の考え方とは?

前回と同様に、中小製造業の簡単な事業モデルを例にして、事業投資に関する経営のイメージをしてみましょう。

事業投資の影響

- あなたは経営者で、営業・事務員が2名、職人3名の町工場を営んでいるとします。

- あなたは一線から退き、実際の業務はしていないとします。

- また、職人(直接作業者)は汎用機械での仕事を専らとしていて、労働時間の9割を加工作業に充てているものとします、平均労働時間は1,700時間です。

- この町工場の売上高は4,500万円、外部購入費は2,000万円です。

- これで何とか黒字(経常利益が若干のプラス)を確保している状況です。

この場合、あなたの会社の生み出す付加価値と、総労働時間、職人の作業工数、そしてこれらから計算される会社全体の労働生産性と時間単価は次の通りです。

付加価値 = 売上 – 外部購入費 = 2,500万円

総労働時間 = 平均労働時間 x 労働者数 = 8,500時間

作業工数 = 平均労働時間 x 職人数 x 稼働率 = 4,590時間

労働生産性 = 付加価値 ÷ 総労働時間 = 2,940円/時間

時間単価 = 付加価値 ÷ 作業工数 = 5,450円/時間

※詳細は第1回で紹介したシミュレーションをご参照ください。

※実はあなたの会社は、古い汎用機械を使い続けていて、減価償却費用をコストとしてカウントしてきませんでした。

あるとき、1台の汎用フライスが故障してしまったので、思い切って借入をして3,000万円のマシニングセンタを代替機として導入したとします。

国税庁の耐用年数に関する通達では、マシニングセンタ(「金属加工機械製造設備」相当とする)の耐用年数は10年のようです。

つまり、1年間の減価償却費用は下記のようになります。

もしあなたが、導入したマシニングセンタで、今までと同じ仕事を同じ職人に行わせる事しかできなかったらどうでしょうか?

稼ぎ出す年間の売上高も、(粗)付加価値も変化はありません。

つまり、労働生産性も時間単価も変化しません。しかし、純付加価値は増加した減価償却費用の分だけ、年間300万円のマイナスです。

そして、もともとギリギリ黒字だったわけですから、利益もマイナスとなりますね。(赤字決算が認められない場合、減価償却費用の未計上とする企業も多いようです)

このように、事業投資は企業経営に大きなインパクトを与えます。

そして、もともと減価償却費用を盛り込んだ値付けや経営をしていないと、設備を更新するときに思わぬ苦境に陥ってしまいかねません。

実際に、多くの中小製造業ではこのような状態ですね。

付加価値と生産性向上

新しい設備(基本的に高価で減価償却費用が上がる)を導入した際には、その能力を活用してより付加価値を稼げるように仕事の内容も変化させていかなければいけません。

この場合は、最低でも年間300万円分の付加価値を追加で稼がなければいけないわけです。

本来は増加した付加価値を労働者と分配するべきなので、600万円程度の付加価値向上が必要です。

つまり、企業の付加価値2,500万円+300万円=2,800万円が損益分岐点となります。

この水準を達成できれば、労働生産性も、2,800万円÷8,500時間=3,300円/時間に引きあがります。

マシニングセンタは、汎用フライスと比較すると次のような特徴があります。

【メリット】

・ 高精度、複雑形状の加工が可能

・ 工具交換も含めた自動運転が可能

【デメリット】

・ NCデータ作成や段取りの工数が必要となる

・ 専用の付属品(CAM等も含む)のコストがかかる

これらの特徴を生かした生産性の向上は次の2つの方向性があります。

(1)生産効率の向上・生産量の増加

加工機械自体が自動運転できますので、職人の手があく時間を増やす余地が生まれます。あるいは、夜間の無人運転という手段もあります。

生産能力が増えることで、新しい仕事を増やすことが可能になります。ただし、今回ご紹介した通り、製造業は全体的に供給過剰が続いてきたわけですので、単に供給力を増しても、さらに仕事の取り合いが続くことになってしまいます。

設備投資をしても、仕事量が増えなければ、赤字経営が続くことになってしまいます。

国内事業においては、生産数量の増加ばかりを期待することは見通しが良くありませんね。

ただし、「物価水準」が他国並みに落ち着いて「安い日本」といわれるようになってきていますので、今後は輸出を増やしていくことにもメリットがありそうです。

このような方向性でも、海外向けの仕事は増やしていく余地があるように思います。

(2)高付加価値品へのシフト

設備の能力を生かして、より高単価・高難易度な仕事にチャレンジするということです。高精度、複雑形状など、新しい設備の能力を生かした分野を開拓していくことになります。

もちろん、職人のスキルや、求められる要求は高くなります。

例えば、このような受託製造業の場合は、複雑で精密な加工が必要な射出成型用の金型や、航空機部品の仕事などが高付加価値な仕事の代表例といえます。

あるいは、規模の経済を働かせられない試作開発品の製作、単品・少量多品種品の製造なども高付加価値化の見込める領域ですね。

もちろん、このような仕事には、その他にも専用の設備や体制・組織が必要となる場合もあります。

この場合は、3次元加工もできるようなCAMや、三次元測定器などの検査設備が必要になるかもしれませんし、ISO 9001などの品質規格の認証取得が義務付けられるケースもありますね。

投資する設備の能力に応じて、仕事の内容も変化させていくべきと思います。

残念ながら、新しい設備を古い設備と同様にしか活用せず、「宝の持ち腐れ」となっている企業も多いようです。

特に、主に世代交代により大きく飛躍している中小製造業を観察すると、まずは自社の強みの技術を生かし、新規顧客の開拓など営業面を強化しながら、並行して事業投資を増やしている企業が多いようです。

国内事業では仕事の価値を高めてこそ、事業投資による生産性向上のメリットを生かしやすいのではないかと思います。

ここでご紹介したのは、あくまでも受託製造業(いわゆる町工場)という極めてシンプルな事業モデルにおける事業投資の例です。現実には様々な事業のスタイルがあると思いますし、設備投資だけが事業投資ではありません。

ただ、単純なモデルで考えることで、事業投資のそもそもの意義や経営に与える影響をイメージしやすくなるのではないでしょうか。

ぜひ皆さんの事業に置き換えて、具体的に考えてみていただければ幸いです。

8. まとめ

今回は、前後編にわたり日本経済の現在地を確認し、企業の役割と変質についてのファクトを共有しました。また、経済全体の成長のカギともいえる、企業の「事業投資」についてのポイントを考えてみました。

今回の内容をまとめると次のようになります。皆様の事業や経営のご参考になれば幸いです。

企業の役割

- モノやサービスを生産して顧客に提供し、付加価値を稼ぐこと

- 付加価値を増やし、労働者への給与所得も増やしていくこと

- 事業投資を通じた信用創造により、経済全体のお金の量を増やすこと

- 利益を増やし、株主への配当金を増やしていくこと

* 4 は今回触れていませんが、オーナー経営者の多い中小製造業からすると、あまり意識しない面だと思います。

日本経済の停滞と日本企業の変調・変質

- 先進国で日本だけ長期間経済が停滞している

- 1990年代に日本は最先進国の一角だったが、現在は凡庸な先進国

- 日本経済の停滞は企業が変質してしまった影響が大きい

- 日本企業はバブル・バブル崩壊を機に、過剰な負債と生産資産を抱え込み供給過剰が続いた

- 日本企業の付加価値も労働者の給与所得も停滞が続いている

- 日本企業の当期純利益や配当金、社内留保、営業外利益は増えている

- 日本企業は負債と生産資産が停滞する代わりに、金融・海外投資により金融資産が増えている

- 日本企業の過剰な負債と生産資産は近年他国並みに落ち着いてきている

- 人口動態の変化も考えると、日本企業が事業投資を積極化させる転機を迎えつつある

事業投資のポイント

- 減価償却費用を値付けに組み込む

- 生産効率・生産量向上と高付加価値化の生産性向上の方向性がある

- 過剰な先行投資はジリ貧経営の入り口となりがち

- 顧客とのパートナーシップなど、事前の営業力強化が重要

- 輸出向けの需要は今後増えていく余地がありそう

- 国内向けには多品種少量など高付加価値化が合理的

次回は、輸出入などの貿易、物価水準や為替、日本型グローバリズムについて考えていきたいと思います。

1ページ目‐企業の役割と事業投資(前編)–停滞が続く日本経済と負債を増やさない企業

2ページ目‐企業の役割と事業投資(後編)–経済の転機に向けて経営者が考えるべき事