今回は企業の規模に焦点を当てて、企業規模と生産性の関係について考えていきたいと思います。前後編にわたり中小零細企業でも付加価値や生産性を向上させていくヒントを探ります。

2ページ目‐小規模事業でも高い生産性が可能に(後編) – 多様性の経済という経済観の軸を!

目次

1. 日本には中小企業が多すぎるのか?

私たちの多くが現在属している資本主義経済は、より大きな資本を投じて生産性や生産規模を拡大し、付加価値や利益を増やしていく企業活動が基本となります。

仕事は顧客の代行業ですが、その仕事を効率よく機能させる主体が企業であり、その企業活動をより合理的に推進する仕組みが資本主義と言えます。

事業や組織の規模を拡大することによって、生産効率が高まるとともに開発費や間接費用などを割る母数も大きくなり、より安価で安定して供給できるようになります。生産に関わる工程や人員も分業化、効率化が進みます。

このような規模の拡大に伴う効率化やコスト低減を「規模の経済が働く」などとも表現されますね。

製造業に必要な変化とは

私たち製造業は、様々な産業の中でも特に規模の経済を追う企業活動が基本となります。前回ご紹介したように、小規模事業者ほど淘汰されてきた経緯からも、このような傾向が特に強い産業であると言えそうです。

一方で、大量生産のモノづくりが主に新興国に流出し、日本国内の空洞化が一方的に進んできたという側面もご紹介してきました。

その結果、国内の製造業では小規模な受託製造業が急激に減少し、多様性や冗長性が失われ、分野によっては既に受注側が発注側を選ぶようなアンバランスな事態も進んでいます。

このような変化の中で、今後は対等なパートナーシップを基本とした取引関係の再構築が必要だということも前回述べさせていただきました。

参考:第4回「淘汰される町工場 – 製造業の変化にはメーカーとの関係再構築を!」

日本は人口が減っていくことが確実ですので、このまま国内でも規模の経済ばかりを追い続けていては限界があるように思います。

私たち日本の国内製造業は、他の国や産業に先駆けて、事業規模と生産性の関係についても見直していく必要性がありそうです。

「規模拡大」以外の選択肢とは

規模の拡大と、生産効率の向上だけでは行き詰まりが見えてきている中で、私たち製造業の取りうる選択肢を広げていくことはできないのでしょうか?

私は小規模でも社会に多様性を供給しつつ生産性を高めていくことで、より豊かになっていく方向性もあるのではないかと思います。

今回は、そのための課題を明らかにした上で、昨今の事業環境の変化を踏まえながら、製造業や日本経済が成長していける方向性がないか考えてみましょう。

中小零細企業は多いのか

日本は中小零細企業で働く労働者が多いため、生産性が低下しているといった話もよく聞くようになりました。確かに日本の労働生産性が低いことは以前ご紹介しましたが、これは日本だけ中小企業が多いということを意味するのでしょうか?

まずはこのあたりを確認する事から始めてみましょう。

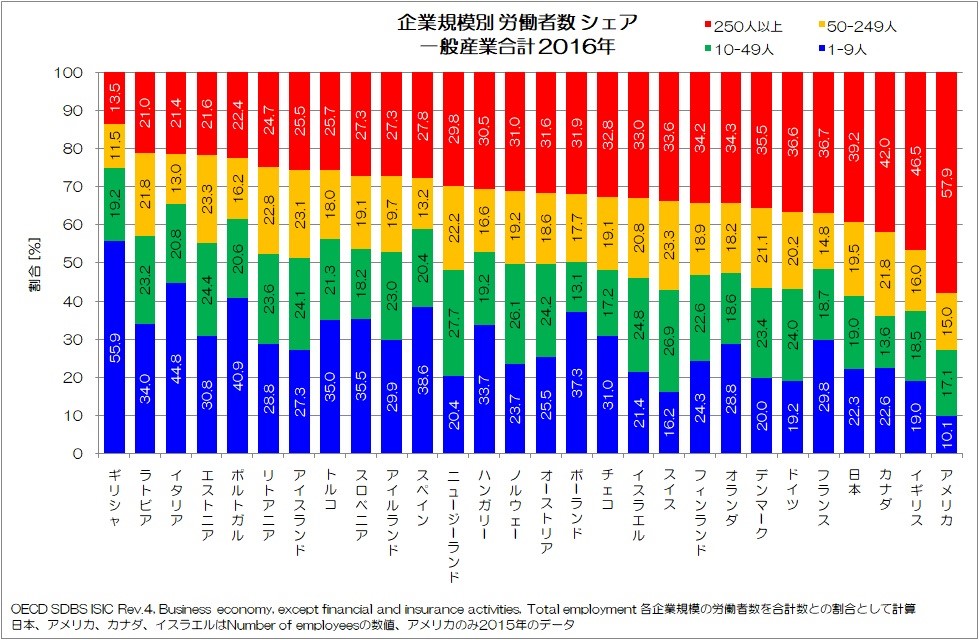

図1は、企業規模別の労働者数のシェアを各国比較したグラフです。OECDでは労働者数250人未満を中小零細企業(SMEs)としています。

図1 企業規模別 労働者数 シェア 一般産業合計 2016年 (OECD統計データを基に作成)

ここでは便宜的に、10人未満を零細企業、10人以上50人未満を小規模企業、50人以上250人未満を中規模企業、250人以上を大企業と呼びます。日本の企業規模の定義とはやや異なりますのでご注意ください。

また、図1は全産業(農林水産業、公務・教育・保健、金融業などを除く一般産業)についてのグラフで、中小零細企業で働く労働者のシェアが大きい国順に並べています。

日本の中小零細企業で働く労働者のシェアはOECDの定義で見れば約6割で、28か国中25番目です。先進国の中でも割合が小さい方になります。一般に言われる、中小企業労働者のシェアが7割という数値を当てはめてみても中程度です。

さらに、労働者数10人未満の零細企業に勤める労働者数のシェアは22%程度で、28か国中21番目です。殊更日本ばかりが小規模企業で働く労働者が多すぎるというわけではないようです。

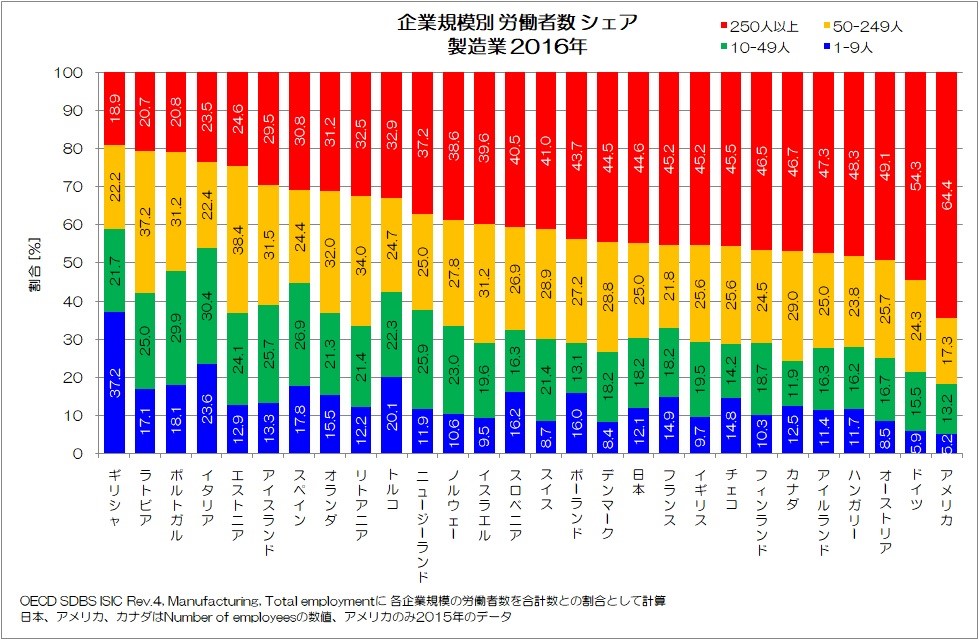

それでは、私たち製造業はどうでしょうか?

図2が製造業の企業規模別の労働者数シェアを比較したグラフです。

図2 企業規模別労働者数シェア製造業 2016年(OECD統計データを基に作成)

図1と比較すると、全体的に小規模な企業のシェアほど小さい傾向がわかります。製造業が各国とも大規模化する傾向にある事が見て取れます。

その中で日本は中小零細企業に勤める労働者が約55%となり、28か国中18番目の水準です。淘汰の進んだ零細企業で見れば12.1%程度、28か国中16番目の水準で、フランスやイタリア、カナダなどよりも小さくなります。

(他国と同じカテゴリのTotal employmentを当てはめると、日本は7.5%でアメリカ、ドイツに次いで3番目にシェアが小さい国となります)

中小零細企業の課題とは

ここでまず確認したいのは、日本の中小零細企業で働く労働者は、先進国の中で特別多すぎるわけではないという事実です。つまり、日本ばかりが中小零細企業の労働者が多すぎるから生産性が低い状況ではないと言えます。

特に前回ご紹介した通り、製造業では小規模事業者ほど既に淘汰が進んでいる状況です。問題は、大多数を占める中小零細企業で平均的な生産性が低く、十分に付加価値を稼げていないという事だと思います。

2.企業規模で生産性に厳然たる格差

実際の企業規模による生産性や給与水準の違いとはどの程度でしょうか?

国内の製造業について、企業規模ごとの違いについてみてみましょう。

前回は、工業統計調査のデータを基に事業所規模別の比較をご紹介しましたが、今回は法人企業統計調査から時系列でのデータをご紹介します。

日本の統計データは、統計によって定義や範囲が異なります。複数の統計データを見た上で、総合的に傾向を掴んでいくのが良いようです。

労働者の減る中小製造業

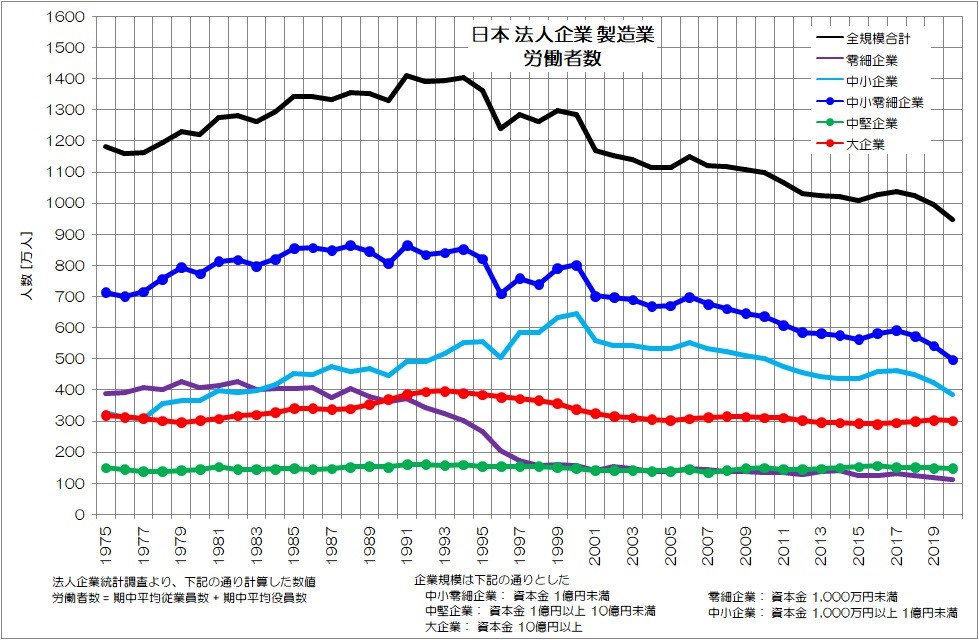

まずは、企業規模別に労働者数の推移から眺めてみましょう。

図3が日本の法人企業のうち、製造業の労働者数の推移です。

黒が全規模合計、青が中小零細企業、緑が中堅企業、赤が大企業です。

図3 日本法人企業製造業労働者数(法人企業統計調査を基に作成)

法人企業統計調査では、資本金で企業規模を区分しているため、ここでは資本金1億円未満を中小零細企業、1億円以上10億円未満を中堅企業、10億円以上を大企業としています。

また、中小零細企業のうち、資本金1,000万円未満を零細企業(紫)、1,000万円以上1億円未満を中小企業(水色)としています。

前回も確認しましたが、製造業では1990年代から既に大きく労働者が減っていて、特に中小零細企業での減少が大きいようです。

その中でも特にバブル崩壊以降、零細企業の労働者が極端に減っていますが、大企業の労働者数も1993年をピークにして減少している事もわかります。

1991年からの変化で言えば、製造業全体で1,410万人から946万人へと、実に466万人も減少している事になります。

以前にご紹介した通り、この間実は日本の労働者数は全体としてはやや増加しているのです。その一方で製造業では、労働者が極端に減少しているわけですね。

もう少し細かく見てみると、中小零細企業では、864万人から497万人へと367万人の減少、大企業でも385万人から300万人へと85万人減少しています。

製造業では中小零細企業の淘汰が進んだばかりでなく、大企業ですら労働者数が減少している状況です。

縮小する製造業

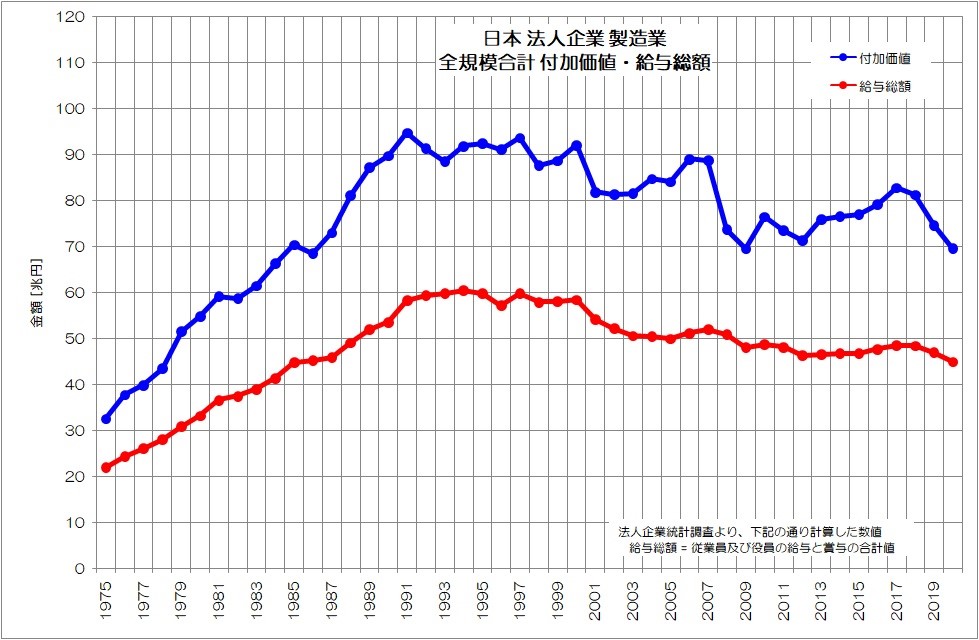

図4は製造業の法人企業全体の付加価値と給与の総額です。

1990年代をピークにしてどちらも減少傾向になっているのがわかりますね。

図4 日本 法人企業 製造業 付加価値・給与総額(法人企業統計調査を基に作成)

付加価値は1997年のピーク94.7兆円から69.6兆円へと25兆円ほど減少し、給与総額は59.8兆円から45.0兆円へと20兆円ほど減少しています。

日本では製造業全体が縮小している事が再確認できます。

企業規模による生産性格差

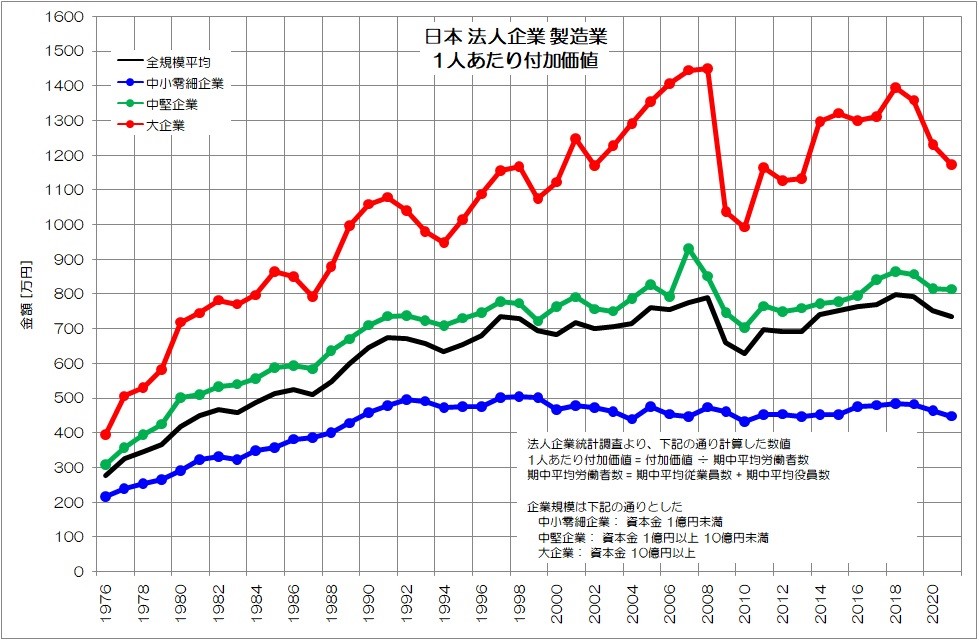

これらの製造業全体の変化を踏まえた上で、企業規模ごとの生産性や給与水準の相違について着目してみましょう。まずは生産性(労働者1人あたり付加価値)です。

図5が企業規模ごとの生産性を表す1人あたり付加価値の推移です。労働者1人あたりが年間に稼ぐ付加価値で、付加価値の総額を労働者数で割ったものです。

図5 日本 製造業 1人あたり付加価値(法人企業統計調査を基に作成)

全体としては1997年あたりから横ばい傾向が続いている状況です。中小零細企業や中堅企業も横ばい傾向です。大企業はアップダウンを繰り返していますが、それほど生産性が高まっているわけではありません。企業規模によって生産性に大きな差があるようです。

直近の2021年の数値を比較してみると、全規模合計で736万円、中小零細企業で449万円、中堅企業で813万円、大企業で1,173万円です。中小零細企業と大企業の間には2.6倍の差がある事にあります。規模が小さいほど、労働者1人あたりの稼ぐ付加価値が少ないという事実がよくわかります。

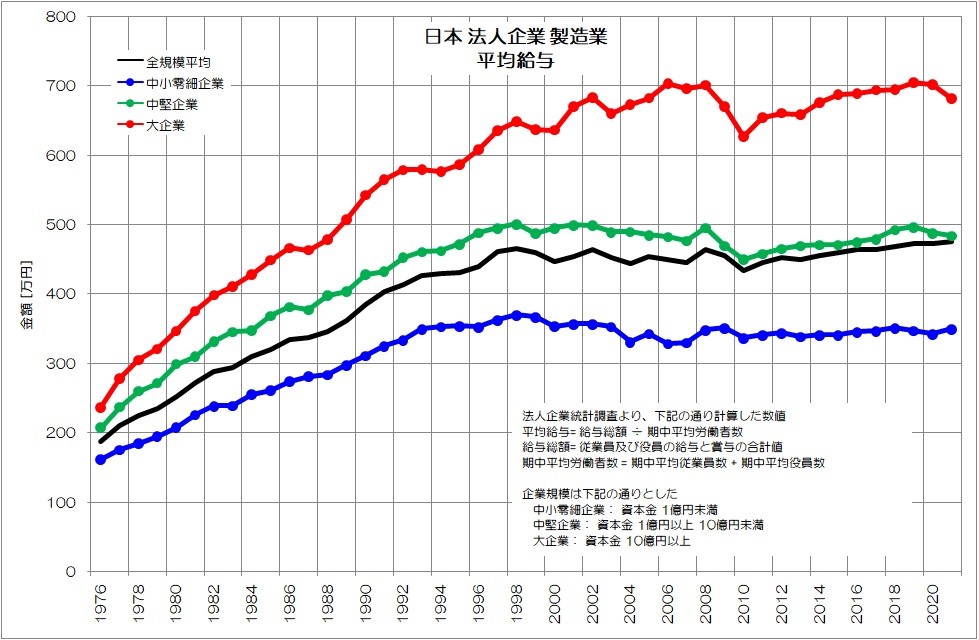

企業規模による給与格差

続いて、労働者への対価である平均給与についても見てみましょう。図6が平均給与の推移です。やはりどの企業規模でも停滞傾向が見て取れますね。

図6 日本 製造業 平均給与(法人企業統計調査を基に作成)

企業規模による格差もかなり大きいようです。直近の数値では、全規模平均で476万円、中小零細企業で349万円、中堅企業で484万円、大企業で681万円です。中小零細企業と大企業では、2倍ほどの格差がある事になります。

大企業との格差=伸び代

このように製造業では、全体として縮小傾向が続く中、1人あたりの生産性や給与水準は横ばい傾向で、企業規模間の格差が大きいという事になります。

中小零細企業の労働者は製造業においても多数を占めますが、その生産性や給与水準には改善の余地が大きいことは事実のようです。

特に、値付け感=時間単価は、労働生産性に直結します。小規模企業ほど、時間単価の極端に低い事業者が多く、そういった事業者ほど淘汰が進んでいる事は前回ご紹介した通りです。

逆に言えば、多数を占める中小零細企業の生産性が高まり、給与水準が上がっていけば、製造業全体あるいは日本経済全体としても成長していける余地が大きい事になるのではないでしょうか。

3.規模の経済だけが正しい方向性なのか?

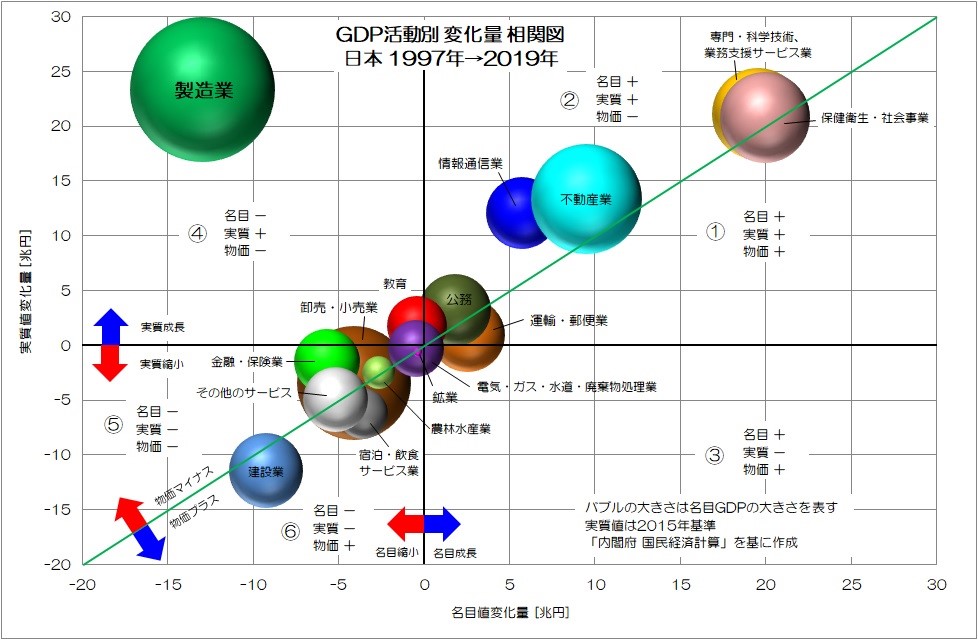

次に、日本の製造業の特徴について、産業別の相関図を眺めてみましょう。

図7は日本の産業別GDPについて、名目値と実質値の変化量を相関図で表したグラフです。日本経済のピークである1997年から2019年の変化量となります。

図7 日本 GDP活動別 変化量 相関図(国民経済計算を基に作成)

横軸が名目GDPの変化量ですので、原点よりプラス側(画面右)に変化していたら金額で評価した場合の経済規模が拡大している事になります。

縦軸が実質GDPの変化量ですので、原点よりプラス側(画面上)に変化していれば数量的な経済規模が拡大していることになります。

原点を通って斜めに引いてある緑色の線が、物価の変化量がプラスマイナスゼロとなる境界線です。この線よりも下側に位置すると物価がプラスの産業であり、上側だと物価がマイナスの産業であることを示します。

日本経済の特徴

このような相関図を作ると、縦軸、横軸、物価の境界線で区切られる6個の領域ができます。皆様もお気づきかと思いますが、通常の経済成長とは①の領域で成長することです。

つまり、物価が上がる中で、名目GDPも実質GDPもプラスで成長するということです。試みに、ドイツやアメリカのデータで同じようなグラフを作成すると、情報通信業以外のほとんどの産業が①の領域での成長をしています。

日本の場合は、①の領域で成長しているのは運輸・郵便業くらいです。しかも、その成長度合いは微々たるものですね。

特徴的なのは、多くの産業で物価が下がっていることです。そして、名目GDPも実質GDPもマイナスの産業が多いです。

建設業や、卸売・小売業、宿泊・飲食サービス業、金融・保険業など比較的規模の大きな産業でも経済規模が縮小していることになります。

情報通信業、専門・科学技術・業務支援サービス業、保健衛生・社会事業は名目GDPでも実質GDPでも成長していますが、物価がやや低下しています。

製造業の特殊な変化

そして、最も特殊な立ち位置なのが製造業です。この領域は、物価がマイナス、実質GDPがプラスで、名目GDPがマイナスです。

言い換えれば、より安く(物価マイナス)、よりたくさん作っている(実質GDPプラス)のに、経済規模が縮小(名目GDPマイナス)していることを意味します。変調をきたしている日本経済の中で、とりわけ製造業の立ち位置が特殊であることがわかります。

安く大量に作って売ることは確かにビジネスの基本ではありますが、既にそのような方向性だけでは成長が行き詰っているようにも見えます。

4.「小」も選べる時代へ

これまで述べてきたように、日本の製造業は変調の続く日本経済の中でも特殊な立ち位置です。

既に大量に安くて良いものを作っているにも関わらず、更に乾いた雑巾を絞るような改善、効率化、合理化を進めてより安価で大量に作ろうとしているようにも見受けられます。

私たちの経済活動はこのような規模の経済を追う大量生産・大量消費だけで成り立っているでしょうか?

日常生活でも自分たちの身の周りを見れば、必ずしもそうではないことがわかります。少し高価だけど高性能でお気に入りの製品や、誰もが提供できるわけではない職人の仕事、機械化できず人にしかできないサービスなど、様々なところで多様性のあるニッチ市場でのモノやサービスが見つかるはずです。

大企業を中心とした規模の経済が先鋭化するにつれて、その隙間のニッチ市場は広がります。このようなニッチ市場は、規模の経済が働きにくいため、本来は多様性と共に適正な付加価値が認められやすい領域のはずです。

しかし、そのようなニッチ市場でもなぜか規模の経済の価値観が優先され、とにかく安く必要以上にたくさん作って、できる限り安く売ることが優先されているように見受けられます。

ここで無視されがちなのが、顧客の代行業という本来の仕事の価値ではないでしょうか。現在のところ、どんなに機械化が進んでいても人の仕事がいたるところに存在します。規模の経済が優先される経済観では、人の仕事があたかも機械の一部のようにみなされ、軽視されがちです。

人件費は単なるコストとして扱われ、人材に投資するという観点が希薄です。実際にそういった仕事程、人件費の安い新興国での現地生産化が進み、更には機械などの自動化された手段に置き換わっています。

小規模であることの合理性

それでは、既にグローバル化の流れからも取り残されつつあり、今後人口減少も加速していく日本国内ではどのような仕事が必要になってくるのでしょうか。

他の産業や国に先駆けて、様々な課題に直面している製造業は、まさにこのような問いの最前線に立っていると思います。私が現在感じているのは、敢えて小規模でも付加価値を高めていく合理性が出てきているということです。全ての事業が大規模化しても、かえって社会は多様性や柔軟性を失ってしまいます。

小規模であることは、以前は弱点であり、全体への影響力も微々たるもので、無視されるべき存在だったのかもしれません。あるいは大規模化し、成功していくためのスタートラインや通過点という立ち位置だったかもしれませんね。

一方で、事業環境の変化や、ITツールの活用など、小規模でも成長できる事業領域や取り組み方が増えてきたのも事実と思います。むしろ小規模である事を積極的に強みに変えることで、付加価値の高い事業を構築できる可能性を増し始めているように感じます。

私自身が大手メーカーでエンジニアとして働いた経験からも言える事は、大企業だからこそできない仕事も多いということです。大企業には供給できない多様な製品やサービスを、中小零細企業で適正規模、適正価格で作り出していくことが可能になってきていると感じます。

本当に豊かな社会とは

このように、規模の経済を重視し社会に安価で安定したモノやサービスを供給していくことと、ニッチ市場でも多様で個性のあるモノやサービスを供給していくことの両方が、バランスを取りつつ共存していける社会こそ、豊かな社会と呼べるのではないでしょうか。

その多様性を提供していく主役ともいうべき存在が、小規模事業者を中心とした中小零細企業なのではないかと思います。中小零細企業が、それぞれの事業規模で最も強みを発揮できる適正な規模で、付加価値を向上させていくという取り組みが必要となります。