今回(最終回)は、改めて付加価値とその分配である労働者の給与の関係を確認するとともに、自動化と仕事の関係、中小企業の付加価値経営、付加価値経営の実践例などを前後編の2ページでご紹介していきたいと思います。

第1回で、仕事は顧客への価値提供の代行業であることを確認し、その前提の下でこれまで経済統計のデータや中小企業経営の実態などを共有してきました。

付加価値は、その企業で付け加えた仕事の金額的価値です。そして、消費者でもある労働者の給与はその付加価値の分配の一部となります。

第2回で共有した通り、現在の日本の経済活動は人の仕事の価値という最も本質的な観点よりも、目先の短期的な利益を上げることを重視する姿勢へと変化しているように思います。日本型グローバリズムが進むのも、企業の利益は増えているのに労働者の給与が減少し停滞しているのも、この変化の表れとしてとらえられると思います。

利益を出すことを優先し人件費を単なるコストとして抑制すれば、消費者でもある労働者が困窮して消費を控えることは当然ですね。逆に、付加価値を生み出すリソースとして、長期的な視野の下で人材投資するという姿勢を持てば、結果的に企業の継続的な付加価値向上と労働者の給与向上が連動していくはずです。

このように付加価値向上と給与向上がセットで進むことで、継続的に双方が豊かになれるはずなのですが、その関係が日本では歪になっています。

目次

1.付加価値は豊かさの源

今回は、まずはこのあたりから統計データを眺めてみましょう。

第1回でご紹介した通り、GDP(付加価値の総計)は、生産面、支出面、分配面の3つの側面があり、その合計値は一致します(三面等価の原則)。

参考:第1回「あなたの「仕事の価値」は適正ですか?業務の棚卸と生産性」

生産面は産業ごとのGDPのように、様々な生産活動を通じて生み出された付加価値の合計ということになります。支出面は、家計消費や政府支出、資本形成(投資)など、どれだけのモノやサービスに支出されたかという観点です。

GDP(分配面)

もう一方の分配面とは何でしょうか?

GDP(分配面)の定義

分配面とは、付加価値が誰にどれだけ分配されたかを表すものです。

具体的には労働者(家計)への分配となる雇用者報酬、企業への分配となる営業余剰・混合所得、政府への分配となる純間接税(生産・輸入にかかわる税から補助金を引いたもの)となります。

雇用者報酬には、私たち労働者の賃金・俸給の他、雇主の社会負担が含まれます。雇主の社会負担は、社会保険料の企業側負担分などです。

私たちの労働の対価である雇用者報酬は、付加価値分配の一部になるわけです。実際に、付加価値の総額であるGDPとの関係を各国の統計データを基に確認してみましょう。

海外諸国のGDP(分配面)

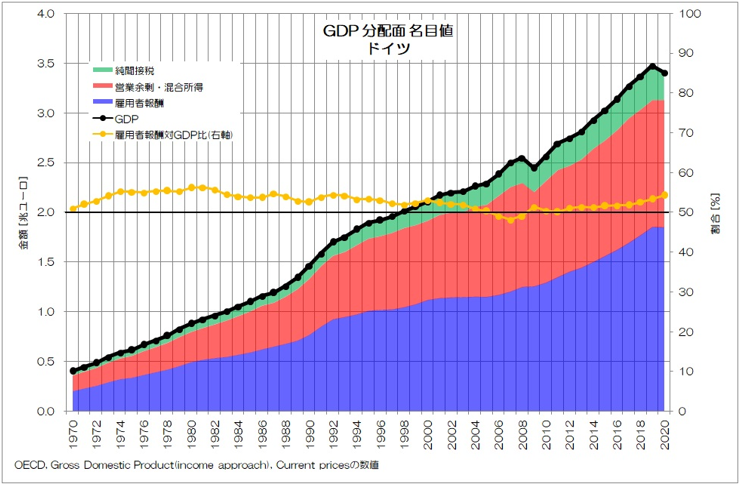

図1はドイツのGDP分配面のグラフです。

雇用者報酬(青)、営業余剰・混合所得(赤)、純間接税(緑)を積み上げた総額がGDP(黒)という形で表現されています。雇用者報酬対GDP比(いわゆる労働分配率に相当)をオレンジ色の線で表現しています。

図1 ドイツ GDP 分配面 名目値

OECD統計データを基に作成

ドイツはGDPの成長に合わせて、雇用者報酬の他各項目が成長しているのがわかります。雇用者報酬対GDP比は、約50%でほぼGDPの成長と連動して推移していることがわかりますね。

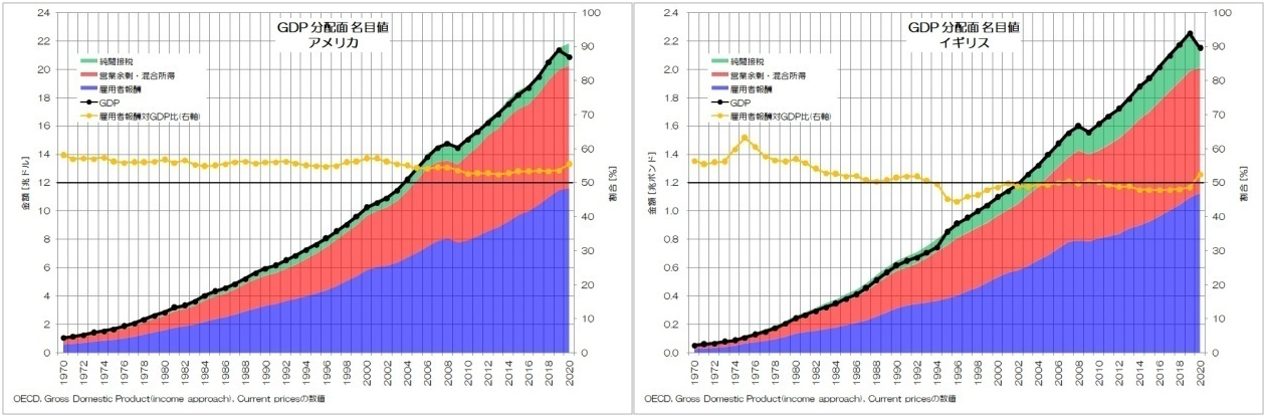

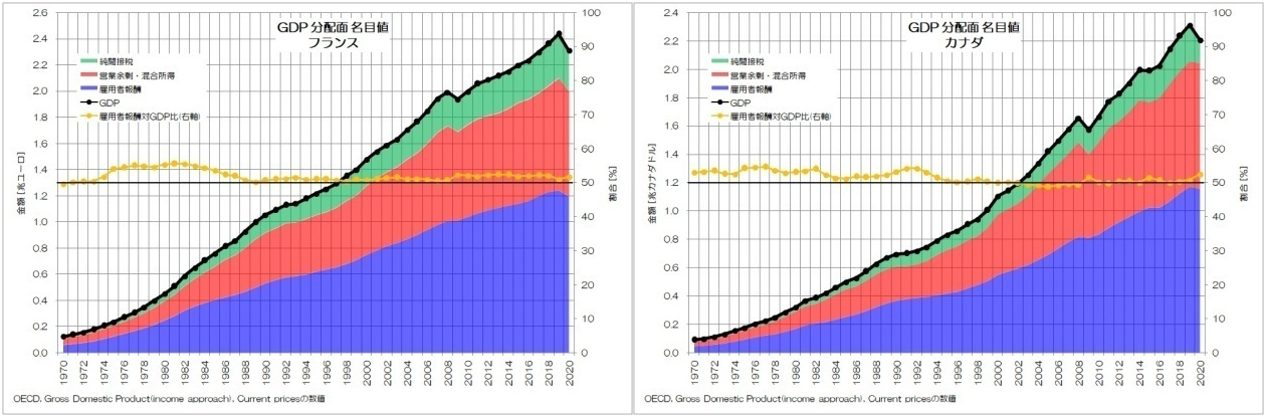

次に、他の先進国の状況についても眺めてみましょう。

図2が各国のGDP分配面のグラフです。

図2-1 各国のGDP 分配面 名目値(アメリカ・イギリス)

図2-2 各国のGDP 分配面 名目値(フランス・カナダ)

図2-3 各国のGDP 分配面 名目値(韓国・スウェーデン)

OECD統計データを基に作成

各国とも傾向は一致していますね。GDPが成長し、それに連動して雇用者報酬が成長しています。雇用者報酬対GDP比を見ても、どの国も50%前後で推移しています。

多くの先進国では、このようにGDPの成長に伴って労働者への分配も増え、付加価値の約半分は労働者に分配されるという傾向のようです。

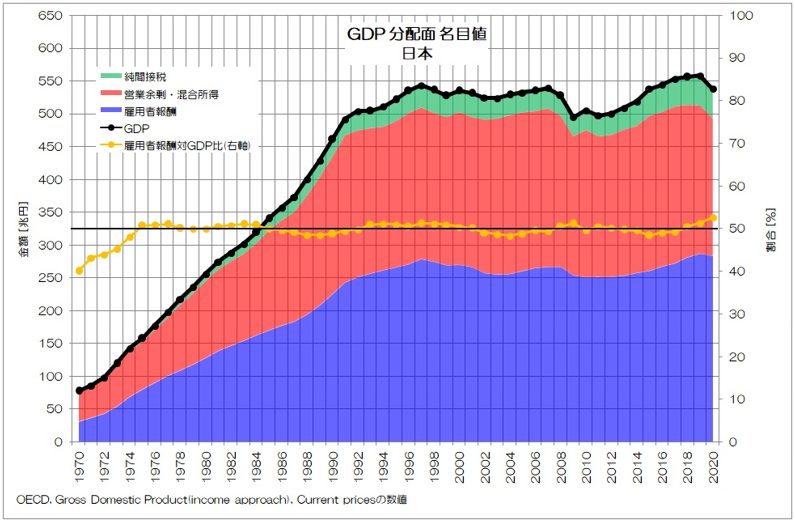

日本のGDP(分配面)

それでは、日本はどのような状況でしょうか。

図3が日本のGDP(分配面)のグラフです。他の国々と全く異なるのがわかります。

図3 日本 GDP(分配面)名目値

OECD統計データを基に作成

一番のポイントは、GDPも雇用者報酬も、営業余剰・混合所得も1990年代から横ばいで増えていないことでしょう。2012年ころからやや増加傾向ではありますが、2019年にやっと1997年のピーク値を超えた程度に過ぎません。

といっても、雇用者報酬対GDP比は他国と同様に50%程度で推移していますので、日本だけ分配率が低いというわけでもなさそうです。他国との違いは、横ばいが続いていて増えていないということですね。

第2回で述べましたが、日本はGDPも平均給与も停滞が続いています。労働者への分配の基となる付加価値が増えていないので、労働者の給与が上がらないのも道理というわけです。

参考:第2回「企業の役割と事業投資(前編)–日本経済の長期停滞と企業の変質」

2.付加価値よりも利益優先の日本企業

成長する世界の中で、日本だけが取り残され停滞しています。特に労働者の平均給与が一度下がって停滞してしまっていることが異常と言えます。

もう少し労働者の給与の停滞具合を詳細に見てみましょう。

実質値で見る労働者の所得変化

1章「付加価値は豊かさの源」で紹介した図1~3は、あくまでも名目値での総額の変化です。長期の時系列データを見る場合には物価変動の影響を受けます。

つまり、給与が増えるよりも物価が上昇していた場合は、実質的には買えるものが減り、貧しくなっているということになります。このように物価の上昇に対して、給与がどの程度増えたかを表したのが実質値ということになります。

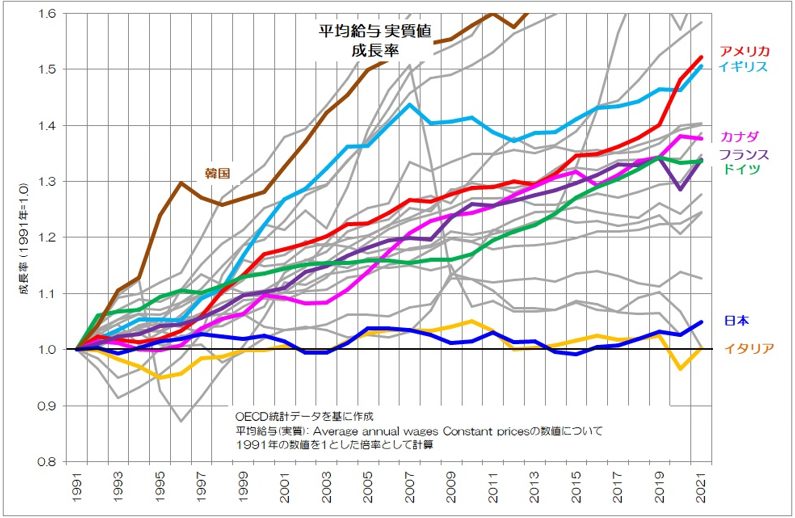

各国の実質値比較

まずは、労働者の実質給与の変化について確認してみましょう。図4はOECD各国の平均給与実質値の成長率を、1991年の水準の倍数として表現したグラフです。

図4 平均給与 実質値 成長率

OECD統計データを基に作成

日本はイタリアと共に横ばいで推移していて、実質の平均給与が成長していません。

日本は実質化に用いる物価指数がほぼ横ばいのため、名目値同様に実質値でも横ばいとなっています。実質化の際に用いる物価指数が異なる日本の統計(毎月勤労統計調査)では、1997年以降実質賃金はむしろ下がり続けているという指摘もあるようです。

一方、ドイツ、フランス、カナダは3~4割、イギリス、アメリカは5割ほど成長しています。

他国は日本と異なり物価も上昇してはいるのですが、それ以上に平均給与が増えているため、実質値でも成長して豊かになっていると言えます。

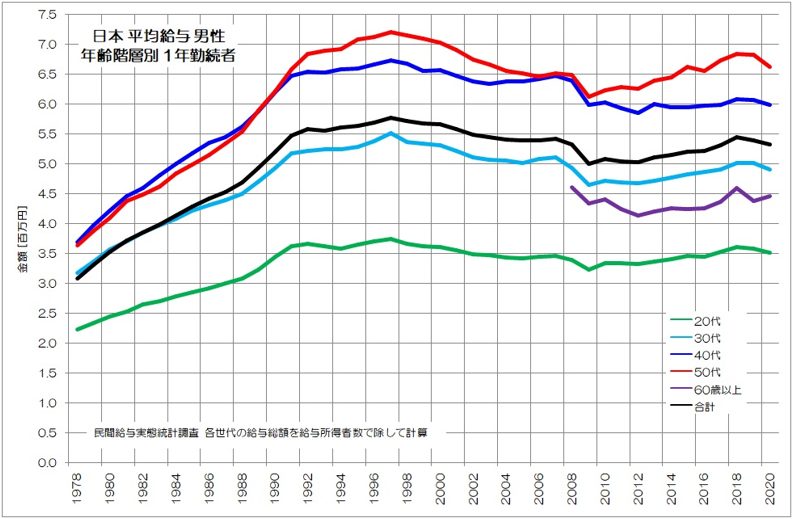

どの世代も低所得化する日本の労働者

次によく聞くのが、日本は比較的給与水準の低い高齢者や女性の労働者が増えているのだから、平均値が下がるのは当然だという指摘です。

図5が日本の年齢階層別「平均給与(男性)」です。

図5 日本 平均給与 男性 年齢階層別

民間給与実態統計調査を基に作成

実は日本の男性労働者は、どの世代でも1997年をピークにして平均給与が一旦減少し、2012年あたりから上昇傾向になりますが、ピークを越えられていない状況です。

2020年からはコロナ禍によって、また減少に転じていますね。特にロスジェネと呼ばれる就職氷河期世代を多く含む40代では、2012年以降の増加傾向すら見られません。

日本の男性労働者は、どの世代も低所得化してしまっているのが実態のようです。

3.日本企業の変化と低所得化の原因

日本では何故このような労働者の低所得化が進んでいるのでしょうか?

統計データを見る限りでは、バブル・バブル崩壊とその後の日本企業の経営姿勢の変化による影響が大きいようです。日本企業の変化について着目してみましょう。

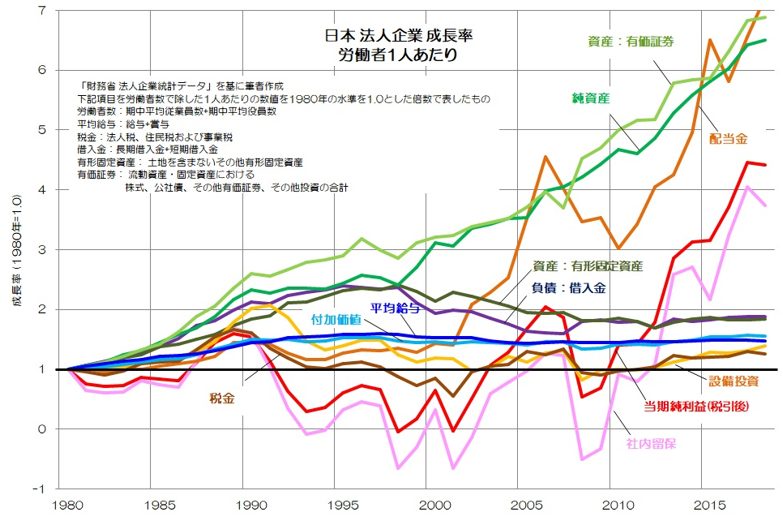

日本企業労働者の成長率

図6は日本の法人企業の労働者1人あたりの各項目についての成長率を、1980年の水準を基準(1.0)とした時の倍率として表現したグラフです。

日本企業全体としての変化をざっくりと掴めるのではないでしょうか。

図6 日本 法人企業 成長率 労働者1人あたり

法人企業統計データを基に作成

平均給与や付加価値、純利益などのフロー面と有形固定資産、借入金などのストック面をグラフ化しています。いくつかの傾向が見て取れますので、順次眺めてみましょう。

まずフロー面で見ると、1990年代をピークにして、付加価値や平均給与が停滞を続けています。1990年前後をピークにして、設備投資や税金も減少して、停滞が続いています。一方で、2000年あたりから当期純利益、社内留保、配当金が増加傾向となり、リーマンショック時の減少期間はあるものの、その後は大きく増加していて空前の水準に達しているわけです。

ストック面で見ると、1990年代をピークにして借入金や有形固定資産が減少をはじめその後停滞します。一方で、そのころから停滞気味だった純資産が急激に増加を始めています。有価証券は一貫して増加傾向が続いています。

バブルの影響

1990年はバブル崩壊の年になりますが、このあたりから日本経済は変調をはじめ1997年を機に本格的な停滞に入ります。

付加価値と利益の関係

ちょうどそのころから停滞しているのが平均給与と付加価値で、並行して借入金や有形固定資産が減少を始めています。バブル期の過剰な借入と投資で一時的に高まった物価水準、給与水準、生産性が調整局面に入ったという見方もできるかもしれません。

有価証券は一貫して増加し続けていますが、海外も含む他社の株式が多いようです。

このように日本企業の経済活動は、変化を伴いつつも全体としては停滞が続いています。この変化とは、日本企業が国内での事業投資を控え、本業は停滞しながらもコスト抑制と金融・海外投資により利益と資産を増やす存在に変わったということです。付加価値よりも利益を優先する経営姿勢になってしまっているわけですね。裏を返せば、その分企業側に余力が蓄えられている状況とも見て取れます。

事業投資と経済成長

事業投資と付加価値、平均給与が連動していることを踏まえるならば、少しずつ事業投資を増やしながら付加価値・生産性を向上させ、同時に労働者の給与を向上させていくことで、再び成長の循環に戻れるという可能性も示しているように思います。

第2回でご紹介した通り、バブル期に過剰な投資と負債を抱え込んだ影響も解消されつつあり、他国並みに落ち着いてきていますので、その転機が訪れていると考えても良いのではないでしょうか。

参考:第2回「企業の役割と事業投資(前編)–日本経済の長期停滞と企業の変質」

その際に大切なのが、事業投資などによって付加価値を向上させるとともに、消費者でもある労働者への給与も連動して上げていくということです。

4.自動化と付加価値のバランス

日本は今後少子高齢化が進んでいきます。必然的に人口減少に対して、生産年齢人口の減少が先行していきますので自動化などの投資により、生産性を上げていく必要性に迫られてきます。

このような背景からも、日本は事業投資による付加価値向上が重要なタイミングとなっているわけです。

進む自動化と製造業の付加価値

製造業ではもともと自動化が進んでいますが、他の産業でも今後は急激に広がっていくことが予想されます。

例えば、銀行の窓口業務が一部ATMに代替されるなどの変化は既に至る所で目にしますが、今後はAIや情報・通信を含めた自動化技術の発達などにより現在では想像もつかないサービスなどが登場して既存の労働者の仕事が代替されるかもしれません。

自動化していくことで私たち労働者の仕事はどのように変化していくのでしょうか?

当然ですが、既存の仕事を自動化された手段に置き換えるだけでは、労働者は付加価値を稼げなくなっていくことになります。つまり、顧客が労働者の仕事を必要としなくなるわけです。

いずれすべての仕事が機械に代わり、人間が労働から解放される世の中になるかもしれませんが、少なくとも当面は人にしかできない仕事に、より価値を付けていく方向性が必要となります。

このことを簡単な町工場の事業モデルから考えていきましょう。

まず、付加価値の計算方法についての確認です。付加価値は控除法と加算法という2通りの計算方法があるようです。これまでご紹介してきたのは、控除法と呼ばれる計算方法です。

売上高から外部購入費用を差し引いたもので、付加価値が自社で付け加えた金額的価値であることを表しています。

一方、経済産業省で用いられている加算法は次のように定義されます。

付加価値 =

営業利益 + 給与総額 + 減価償却費+ 福利厚生費 + 動産・不動産賃借料 + 租税公課

この加算法は、付加価値に何が含まれるかをより具体的に表しています。

給与総額+福利厚生費が従業員への分配分になり、いわゆる人件費です。

租税公課は事業税や固定資産税など、政府への分配です。

残りから、減価償却費と不動産賃借料を引いたものが企業側に残る営業利益となります。

減価償却費と動産・不動産賃借料は、事業活動に必要なリソースにかかる経費とも呼べるものですね。

労働者と機械の付加価値

上式で計算される付加価値はいわゆる粗付加価値と呼ばれ、ここから減価償却費を差し引いたものを純付加価値と呼びます。

この式を、労働者が稼ぐ付加価値と、機械の稼ぐ付加価値に分解して表現してみましょう。

| 付加価値 = (労働者が稼ぐ営業利益+動産・不動産貸借料+租税公課)+ 人件費+(機械が稼ぐ営業利益+動産・不動産貸借料+租税公課)+減価償却費 = 労働者が稼ぐ付加価値 + 機械が稼ぐ付加価値 |

このことは、労働者が稼ぐ付加価値とは人件費を基本としてそれに諸経費を加えたものであるのに対して、機械の稼ぐ付加価値とは減価償却費を基本としてそれに諸経費を加えたものを意味します。

第2回で事業投資の際の機械の償却費用を値付けに含める重要性を述べましたが、上式がまさにそれを表しています。

参考:第2回「企業の役割と事業投資(後編)–経営者がこれから考えるべき事」

第1回でご紹介した町工場の例で、仕事の値付けや自動化の効果などについて確認してみましょう。

参考:第1回「あなたの「仕事の価値」は適正ですか?業務の棚卸と生産性」

機械の付加価値計算

あなたは経営者で、営業・事務員が2名、職人3名の町工場を営んでいるとします。

業務の棚卸をした結果、あなたの会社の労働生産性(時間当たり付加価値)は2,940円/時間でした。

ある時決意して、古くなった汎用フライスの代わりに、3,000万円のマシニングセンタ(MC)を導入することに決めました。MCは、数値制御によってNCプログラム通りに自動で加工ができる機械です。材料や工具をセットする段取り作業や、NCプログラムの作成は人が行ないます。

この時、あなたが仕事につけるべき付加価値を考えてみましょう。その他の条件は全く変わらず、従来通りの仕事をしていたとします。

まずは機械や事業が最低限維持できれば良いと考え、ひとまず機械の稼ぐべき営業利益をゼロとして考えます。稼働率は1日7時間と設定します。

国税庁の耐用年数に関する通達では、マシニングセンタ(MC)を「金属加工機械製造設備」相当とすると耐用年数は10年のようです。つまり、1年間の減価償却費用は

簿価 ÷ 耐用年数 = 300万円

ということになります。

すると、このMCの減価償却費用は毎月25万円相当となります。

家賃は月に100万円で、このMCの専有面積は敷地の10%程度とすると、月に10万円程度です。

機械に掛る租税公課は固定資産税となります。標準税率は1.4%とし、固定資産税の算定基準となる評価額は定額法で減価していきますが、毎年の固定資産税を耐用年数10年で平均すると1年あたり23万円(月に2万円程度)となります。

このMCの稼ぐべき付加価値は最低でも月に37万円ということになり、(細かい設定や計算等は簡単化のため省略します)このMCの稼働時間は月に22日、1日に7時間とすると154時間です。つまり、このMCは1時間あたり2,400円の付加価値を稼ぐ必要があります。

従業員の稼ぐ付加価値は、1時間あたり2,940円です。

労働者と機械のバランス

ある仕事を行なうのに、次のような作業が発生したと考えましょう。

| 作業内容 | 従業員作業工数 (時間) |

機械稼働時間 (時間) |

作業者 |

| 受注対応 | 0.5 | 営業 | |

| 段取り | 0.5 | 0.5 | 製造+MC |

| 自動加工 | 4.0 | MC | |

| バリ取り | 0.1 | 製造 | |

| 検査 | 0.1 | 製造 | |

| 洗浄・梱包 | 0.1 | 製造 | |

| 納品 | 0.5 | 営業 | |

| 経理処理 | 0.1 | 経理 |

すると、顧客に求めるべき付加価値は最低でも次の通りになります。

| 作業内容 | 労働者の付加価値 (作業工数×労働生産性) |

機械の付加価値 (稼働時間×生産性) |

付加価値合計 [円] |

| 受注対応 | 0.5×2,940=1,470 | 1,470 | |

| 段取り | 0.5×2,940=1,470 | 0.5×2,400=1,200 | 2,670 |

| 自動加工 | 4.0×2,400=9,600 | 9,600 | |

| バリ取り | 0.1×2,940=294 | 294 | |

| 検査 | 0.1×2,940=294 | 294 | |

| 洗浄・梱包 | 0.1×2,940=294 | 294 | |

| 納品 | 0.5×2,940=1,470 | 1,470 | |

| 経理処理 | 0.1×2,940=294 | 294 | |

| 合計 | 5,586 | 10,800 | 16,386 |

つまりこの仕事で、あなたが顧客に求めるべき付加価値は、最低でも16,000円程ということになります。このうち、労働者の生み出す付加価値が5,500円程、機械の生み出す付加価値が11,000円程とみることができます。

償却の終わった汎用機械で仕事をしていた従来の体制では、ほぼすべての工程を労働者が担当し、ほとんどの付加価値を労働者が稼いでいたことになります。

この金額に、外部購入費用を加えれば、最低限の顧客への対価としての売値を決めることができます。外部購入費用は、製品を作る際の材料費、MCを動かすための電気代、工具費用、消耗品費、保険費用などが含まれます。

更に、直接製品に関係するこれらの購入費用に加えて、企業運営をするために必要な経費も割り掛けて加える必要があります。例えば、事務所の光熱費や消耗品費、修繕費、その他の人件費などが該当します。顧客へ付加価値を提供するために、企業という組織運営を代行するのに必要な費用だからです。

このように労働者と機械とを分けて、付加価値の計算をすると、どのような工程にどれだけの値付けをすべきかより明確になります。

ここで注目いただきたいのが、労働者の稼ぐ付加価値や労働時間が減少し、付加価値の大半を機械が稼いでいることです。機械による自動化の良いところは、機械は疲れを知らず働き続けられることと、機械が自動運転している間に労働者は他の仕事ができるという点です。機械にしかできないより精密で複雑な仕事ができる、加工に要する時間が短縮されるなどのメリットもあります。

生産性と付加価値

企業としては、自動化することによって生産効率が向上したり、仕事をより高付加価値化したりする余地が出てきます。ただし、自動化工程はすぐに価値がつかなくなるのも現実です。機械は24時間稼働させ続けることも可能ですが、そのような仕事の多くが安値競争になりやすく、結局その対価は機械の減価償却費用に収斂していきます。要するに、機械の維持費以外の余剰価値を生みにくくなるわけです。

事実、私はそのような仕事を数多く見てきました。

金型や航空機部品など、本来は価値が高いと思われる製品も工程の自動化が進むとともに、極端に値段が下がっていった経緯を当事者として経験してきました。高付加価値な仕事でも、値段を下げ、よりたくさん作るという傾向はこのような分野でも多く見られます。

製造業は名目GDPが減少していても、実質GDPが成長していますが、その背景にはこのような自動化の影響も大きいものと思います。一方、表を見る限りでは製造担当者の工数が大幅に減少しています。つまり、この製造担当者は別の付加価値を稼ぐ仕事に回るか、製造工程からは不要となります。見方を変えれば、人の稼ぐ仕事の多くが機械に取って代わられたとも言えます。

現在までに製造業で起こってきたのは、このように直接的に労働者が付加価値を稼ぐ工程が、自動化された手段へと代替されることです。今後日本は生産年齢人口の減少によって労働者が減っていくので、自動化された手段によりその労働が取って代わられるのは歓迎していくべき変化だと思います。

一方で、それが急激に進むならば、想像以上に労働者が不要となっていく可能性も予想されます。

今回の例では、加工工程の付加価値の大部分は機械が生み出すことになりますので、労働者の付加価値はその前後の工程で生み出すことになっていきます。それが、この例の場合だと機械の段取り作業や、バリ取り、検査、洗浄などといった付帯作業です。将来的にこれらも自動化されていくと、さらに労働者の担うべき仕事が減っていくことになります。

製造業はこのように、製造工程の自動化が進みつつ、労働者との代替がいち早く進んできた産業です。必然的に労働者は、「自動化に代替される仕事」から「人にしかできない仕事」にシフトしていきます。

人にしかできない仕事は、よほど高度な技能が必要な仕事以外は、労務コストの安い地方や海外に移転していったわけですね。結果的に日本の製造業は、海外シフトと自動化によって空洞化が進み、労働者数が減っていったことになります。

当然これらの変化は、特に規模の経済を追う事業で顕著になります。

本来製造業としては、人にしかできない仕事にこそ価値を付け、それでも事業として成立する強みを確立していくべきだったのかもしれません。それが、自動化して単価を下げることばかりに腐心し、人にしかできない仕事の価値をむしろ下げ続けてしまいました。

この価値観のままだと、労働力不足となる今後も、単に自動化が進むだけで、労働者の付加価値向上には寄与しません。

2ページ目‐中小企業の付加価値経営(後編)-付加価値と生産性向上のポイント